なぜ?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント

私たちは地域活性化プロジェクトを応援しています。

税務調査。聞くだけでも、ドキドキ、あまりいい気持になりませんよね。

もし、自分がその対象者に選ばれてしまったとしたら…きっと「やったー!!」と喜ぶ方はとても少ないと思います。むしろ「イヤだな~」「なぜ私が選べれたの?」と思う方が大半ではないでしょうか。

税務調査は法人だけでなく、個人の皆様もとにもやってきます。

今回は、なぜ個人のところへ税務調査が来るのか。今回は基本事項を少し踏まえながら、この理由についてご紹介していきます。

基本事項について気になる方は他の記事にまとめていますので、参考にしてください。

⇒個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期や頻度は?

⇒国税に関する基本知識(国税とは・国税の組織・仕事・税務調査について)

なお、今回の個人とは、個人事業主をはじめ、自営業、フリーランス、副業をされている方に焦点をあててご紹介します。以後、個人事業主と一括で記載しています。

また個人の調査といえば、相続もあります。しかし、今回は個人事業主の方に焦点をあてて記載していますので、一部相続の内容と重複する部分はあるかもしれませんが、相続については、後日詳しい記事を作成しますのでそちらを参考にしてください。

税務調査の目的

税務調査の意義、目的とは

税務調査とは、何のために行われるのでしょうか?

税務調査とは、国が行う納税チェックのことで、

申告が正しく、公平に行われているのかをチェックすることです。

日本国憲法第三十条において、国民は法廷の定めにより納税の義務を負うこととされています。

そして、税金の負担は公平でなければなりません。

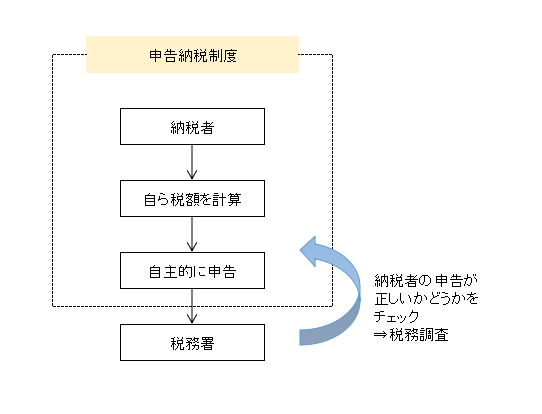

日本の税制度では、いくら税金を納めるかは自己申告が原則となっています。

つまり、自分が納める税金を自分で計算するのです。

自分の所得額を計算し、それに基づいて税額を算出して、自ら申告しなければなりません。

これを申告納税制度といいます。

ところが、すべての納税者が必ず納税義務を正しく、漏れなく行うかどうかとなると難しい部分があります。

なぜなら税金の計算は非常に複雑ですので、誤った解釈による計算ミス、申告漏れがあるかもしれません。あるいは脱税といった法に反した内容を申告をすることがあるかもしれません。

あくまで、自分で計算し自ら申告しますので、提出したものが正しいかどうかの事実関係は申告書を提出しただけではわかりません。

そのために、「納税者からの申告内容が適正であるかどうか」それを調査する、すなわち税務調査というチェックが入ることになっているのです。

個人事業主の場合ですと、この申告の内容というのは確定申告書の内容ということになります。

申告書は学校の試験でいう“答案用紙”。それを採点してくれるのが税務調査だと考えてください。よくある思い違いは「申告書をきちんと出したのだから、ハイ、申告おしまい!」と考えてしまうことです。

しかし、これはあくまでも“答案用紙を提出”しただけのことです。

試験に合格したかどうかは“採点”を待たなければなりません。

なお“採点結果”については後述します「税務調査の終わり方」に記載しています。

税務署はどんなにヒドイ“答案用紙”でも受付だけはしてくれます。そして、内部で審理・チェックして、税務調査の対象になるかどうかを選定するのです。

つまり、税務調査の目的は、申告された税金の計算がミスなく偽りなく、正しく行われているかどうかをチェックすることです。この税務調査によって、課税の公平性が保たれ、国の財政のもととなる税金を確保することができるのです。

受忍義務について

では、税務調査は断ることはできるのでしょうか?

結論から申し上げますと、税務調査は基本的に断ることはできません。

税務調査を受ける多くの方が受ける調査は、任意調査と言われるものです。

調査の種類については「個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期や頻度は?」に記載していますので、今回は内容を割愛します。

⇒個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期や頻度は?

言葉に「任意」とついてはいますが、とても強制力のある調査なので基本的に断ることはできません。

国民には、等しく納税の義務、受忍義務がり、税務調査を拒むことはできないのです。

どういうことかといいますと、

まず憲法第三十条により、国民全員に納税の義務が定められています。

憲法第三十条

国民は、法律の定めるところにより、納税の義務を負ふ。

さらに、税法の規定によって、所得税や法人税、消費税などの納税額の算出などが細かく定められています。これに応じて、税務当局は納税者に対して、税務調査に関する質問や調査をする権限、つまり「質問検査権」を行使して税務調査を行われます。

それに対し、納税者には納税の義務と同時に、「税務調査に応じなければならない」という義務があります。言い換えますと、「質問検査権」をもつ税務調査官の質問や調査を受けなければならない義務があります。これを「受忍義務」といいます。

実は受忍義務という言葉は、法律用語ではありません。ですので、どの法律を探したとしても、受忍義務といった言葉を見つける事ができません。

では、なぜ受忍義務という言葉で法律が規定していないにも関わらず、受忍義務が生じているのでしょうか。

これは国税通則法の中にある、第十章の罰則の規定によって、つまり「質問検査権」をもつ税務調査官の質問や調査を受けなければならないという規定から、納税者には受忍義務があるとされているのです。

もう少し詳しく見ていきましょう。

まず、税務当局は「質問検査権」があり、その権限のもと税務調査を行います。

そして、納税者には質問検査権を持つ税務調査官の調査や質問を受けなければならないとされています。

この「納税者には質問検査権を持つ税務調査官の調査や質問を受けなければならない」というのは、

国税通則法第128条から来ています。

第百二十八条 次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

二 第七十四条の二、第七十四条の三(第二項を除く。)若しくは第七十四条の四から第七十四条の六まで(当該職員の質問検査権)の規定による当該職員の質問に対して答弁せず、若しくは偽りの答弁をし、又はこれらの規定による検査、採取、移動の禁止若しくは封かんの実施を拒み、妨げ、若しくは忌避した者

三 第七十四条の二から第七十四条の六までの規定による物件の提示又は提出の要求に対し、正当な理由がなくこれに応じず、又は偽りの記載若しくは記録をした帳簿書類その他の物件(その写しを含む。)を提示し、若しくは提出した者

国税通則法第128条内にある、第74条の2・第74の3条・第74条の4から6までというのは、

調査官のもつ質問検査権についての事です。詳しい内容は後述していますので、ここでは省きます。

このように、国税通則法内にある罰則に関しての規定から、税務調査を拒否したり、嘘をついたいりすれば罰則に抵触するということなのです。これらを総じて税務調査には受忍義務があるとされているのです。

以上の事より、税務調査を断ることはできません。

税務調査を受けるとなると、精神的にも経済的にもダメージを受けがちですが、それでも税務調査を拒否することはできないのです。

また、「質問検査権」に基づく適法な税務調査において、正当な理由もなく拒否した場合や調査官の質問に対して虚偽の回答をした場合には、「検査拒否妨害罪」や「質問不答弁罪」、「不実記載提示罪」などの罰則が科せられ、1年以下の懲役または50万円以下の罰金が科されるだけでなく、時として、調査を拒否し続けた場合には、帳簿を保存していないとみなされ、青色申告の取り消しなどの厳しい処分が下される場合もあります。

以上のことにより、税務調査は基本的に断ることができません。

日程変更

先ほど、税務調査は税務当局が納税者に対して税金に関する質問や調査をする権限である「質問検査権」に基づいて行われ、それに対して、納税者には、その質問や調査を受けなければならない義務、すなわち受忍義務があります。

そのため、税務調査自体を断るのは、難しいということをお伝えしました。

しかし任意調査の場合、その日程までは強制されるわけではありません。

事前通知のあるなしに関わらず、税務調査自体は受ける義務がありますが、あくまで事業が優先となりますので、正当な理由があるのであれば日程の変更を相談しましょう。その場合、なぜその日が都合が悪いのか具体的に説明する必要があります。

税務調査が始まってから、忙しいなどの理由できちんと対応できなような場合には当然効率も悪くなりますし、調査に非協力的だと調査官に悪い印象を与えてしまうなど、お互いにとってマイナスになります。

調査官より疑いがもたれた場合は、最悪の場合、本調査では事実関係が確認できないとして、補完調査と言われる、取引先にまで行く反面調査や銀行へ事実関係を確認する銀行調査などが実施されることとなります。

⇒反面調査に関して詳しい内容は

「個人の税務調査でも反面調査で取引先まで調べることはあるか?」へ。

⇒調査の種類については

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

に詳しく書いてますので、参照してください。

ただし当初の予定からあまりに期間が空いた日程への変更や、明確な理由がない変更などの場合には、証拠隠滅などを図っているのではないかなどと疑う調査官もいるかもしれませんので、できる限り協力的な姿勢で日程交渉するのがよいでしょう。

加えて顧問税理士がいる場合には、その税理士が調査に立ち会うかどうかで、

税務調査で受ける負担も大きく変わりますので、事前に相談してみてください。

顧問税理士がいない場合でも税務調査だけお願い出来る税理士(ただし税務調査に詳しい税理士)に頼んで、顧問税理士となってもらい税務調査に立ち会ってもらう方が、負担は格段に減ります。

税理士が立ち会う場合は、税理士の都合との兼ね合いもありますので、その旨を税務署に説明し日程を調整する事も可能です。

都合が悪い場合は遠慮せず、具体的に理由を説明したうえで、日程変更を申し出ましょう。それによって、税務調査が厳しくなったりすることはありません。

税務調査では何を調べるのか

では税務調査は何を調べるのでしょうか。

税務調査は調査官が持つ「質問検査権」に基づいて行われます。

税務署は「法人課税部門」「個人課税部門」さらに「資産課税部門」の部門制をとっていますが、それら部門ごとに税務調査の調査範囲があります。

個人事業主の方への税務調査の場合ですと、「個人課税部門」が担当となります。

「部門」などについての詳細は「国税組織」の記事を参照してください。

⇒国税に関する基本知識(国税とは・国税の組織・仕事・税務調査について)

個人課税部門では、所得税(譲渡所得を除く)・消費税などの各税目が調査範囲となり、それぞれの税金の目的に応じて、税務調査が行われることになります。

調査官は、法律によって調査する税目の帳簿書類の検査権限が与えられています。

税務調査では対象となる税目に対して関連する帳簿書類および関連書類等の隅から隅までを調査する事が出来ます。

調査官のもつ質問検査権に関しては、国税通則法第74条の2~第74条の6で定められています。

国税通則法第74条の2には、所得税等に関する調査に係る質問検査権について

国税通則法第74条の3には、相続税等に関する調査等に係る質問検査権について

国税通則法第74条の4には、酒税に関する調査等に係る質問検査権について

国税通則法第74条の5には、たばこ税等に関する調査に係る質問検査権について

国税通則法第74条の6には、航空機燃料税等に関する調査に係る質問検査権について

が定められています。

調査対象となる個人事業主の職種にもよりますが、

関わりの深い質問検査権は主に所得税そして消費税に関してです。

この所得税や消費税に関する調査での質問検査権については

国税通則法第74条の2の1(所得税に関する調査)、国税通則法第74条の2の3(消費税に関する調査)が該当します。

第七十四条の二 国税庁、国税局若しくは税務署(以下「国税庁等」という。)又は税関の当該職員(税関の当該職員にあつては、消費税に関する調査(第百三十一条第一項(質問、検査又は領置等)に規定する犯則事件の調査を除く。以下この章において同じ。)を行う場合に限る。)は、所得税、法人税、地方法人税又は消費税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める者に質問し、その者の事業に関する帳簿書類その他の物件(税関の当該職員が行う調査にあつては、課税貨物(消費税法第二条第一項第十一号(定義)に規定する課税貨物をいう。第四号イにおいて同じ。)又はその帳簿書類その他の物件とする。)を検査し、又は当該物件(その写しを含む。次条から第七十四条の六まで(当該職員の質問検査権)において同じ。)の提示若しくは提出を求めることができる。

一 所得税に関する調査 次に掲げる者

イ 所得税法の規定による所得税の納税義務がある者若しくは納税義務があると認められる者又は同法第百二十三条第一項(確定損失申告)、第百二十五条第三項(年の中途で死亡した場合の確定申告)若しくは第百二十七条第三項(年の中途で出国をする場合の確定申告)(これらの規定を同法第百六十六条(非居住者に対する準用)において準用する場合を含む。)の規定による申告書を提出した者

ロ 所得税法第二百二十五条第一項(支払調書)に規定する調書、同法第二百二十六条第一項から第三項まで(源泉徴収票)に規定する源泉徴収票又は同法第二百二十七条から第二百二十八条の三の二まで(信託の計算書等)に規定する計算書若しくは調書を提出する義務がある者

ハ イに掲げる者に金銭若しくは物品の給付をする義務があつたと認められる者若しくは当該義務があると認められる者又はイに掲げる者から金銭若しくは物品の給付を受ける権利があつたと認められる者若しくは当該権利があると認められる者

三 消費税に関する調査(次号に掲げるものを除く。) 次に掲げる者

イ 消費税法の規定による消費税の納税義務がある者若しくは納税義務があると認められる者又は同法第四十六条第一項(還付を受けるための申告)の規定による申告書を提出した者

ロ イに掲げる者に金銭の支払若しくは資産の譲渡等(消費税法第二条第一項第八号に規定する資産の譲渡等をいう。以下この条において同じ。)をする義務があると認められる者又はイに掲げる者から金銭の支払若しくは資産の譲渡等を受ける権利があると認められる者

税務調査で何をどこまで調べるのかというのは、

調査官が調べる必要があると思うもの全てが調査の対象となります。

しかし、必ず税務調査では「どの税に対しての調査か」というのが予め明らかにされており

調査官はその調査の対象となる税目に関しての質問検査権を保有し、またその質問検査権の行使のもと税務調査が行われます。

ですので、調査官は調査の対象外の税目に関して何か質問したり、調べたりすることは出来ません。

もし調査官がその範囲を超えた場合は拒否する事が出来ます。

つまり、税務調査自体は受忍義務がある為、拒否する事はできません。

税務調査は調査対象となる税目が予め決まっていますし、また調査官はその調査対象となる税目の質問検査権の行使でもって税務調査を行います。

受忍義務がある範囲と言うのは、この税務調査の対象となる税目に関してのものです。

ですので、調査官が税務調査対象となっている税目の範囲を超えて、質問や調査を行った場合は、拒否する事ができるという事です。

例えば、所得税に関する税務調査であれば、所得税の申告に関係する全ての帳簿書類その他の物件が調査されます。帳簿書類はじめ、事業に関するいっさいの物件、具体的には総勘定元帳、売上帳などの帳簿類や決算関係の書類、領収書などの証憑書類、時には手帳や机の中やPC、メールなど細かな部分まで調べることがあります。

どこまで細かな部分を調べていくのかについて知りたい場合は

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

で詳しく記載していますので参照してください。

また、税目それぞれに帳簿調査が異なりますので、帳簿書類の提出が求められたら、どの税目の調査なのかを確認し、その調査に関するものを提出すればよいのです。

先ほどの重複しますが、税務調査の対象となる税目以外の事は調査官には質問検査権が与えられていません。ですので、対象となる税目の調査以外の事について調査官に言われたとしても「それは調査の範囲を超えています」と伝えましょう。

時には税務調査の対象となる税目とそれ以外の税目に関しての書類や資料が重複している事もあるでしょう。

少しややこしいのですが、

例えば個人事業主に対し、所得税に対して税務調査が行われていたとします。求められた資料が相続税とも関連するものであった場合、相続税に関わる資料をファイルにまとめていた場合、そのファイルそのまま全てを調査官に見せる必要はありません。

所得税の税務調査に必要な資料だけを取り出して、調査官に見せるので大丈夫です。

もし調査官が「自分で探しますので、そのファイル全てを見せて下さい」と言われたとしても

「調査に関わりのないものがあるので」と主張し、見せる必要はありません。

この際の注意点としては、あくまで調査に協力している姿勢でもって主張する事が大切です。

しっかり堂々とかつ丁寧に自身の意見を説明しましょう。

調査に非協力的だと思われる態度や、怪しいと思われる態度にならないように気をつけましょう。

加えて、税務調査では、物・人・紙・金の流れの全体像を把握するため、関連する全てを調査していきます。しかし、やみくもに行っているのではなく、あくまで法律に基づいた「質問検査権」によって行われていますので、提出を求められたものが、「何故必要なのか」「何を知りたいのか」がわからない場合は、調査官へ質問し、すでにある提出書類で事実関係の説明ができるのであれば、その旨をしっかり説明し必要以上の書類開示をする必要はありません。

税務調査は受忍義務があり、調査対象に選ばれた場合は調査自体は受けなければいけませんが、調査官の「質問検査権」に基づいた質問や調査について疑問がある場合は、納税者側から質問することもできますので、わからない場合は調査官へ聞いてみましょう。

他にも、個人事業主への調査の場合、注意しなければならない事があります。

それは個人事業では、経費としての計上を、内容によっては税務調査で否認されることがあるということです。

つまり、経費として計上をしていたとしても、納税者本人は経費と思っていたものが、これはプライベートなものになると判断される事があるという事です。

例えば、よく指摘されるケースとしてあげられるのが、眼鏡やスーツでの領収書であったり、ヘアサロンやネイルサロンでの領収書などです。

個人事業の場合、経費を明確に区分することが難しいものがありますが、その中でも業務に関係のない個人的な支出(家事関連費)が必要経費に算入されていないか、さらに、接待交際費、交通費、修繕費、人件費などが、プライベートな交際費や遊興費などと混入していないかなどをチェックされます。

税務署は、これらを排除するために個人所得についても細かく調査するわけです。

まとめますと、

個人事業主の場合、法人に比べて経費と経費以外のラインが明確ではなく、

経費の中にプライベートな内容が含まれやすいので、

調査官は経費以外が含まれていないのかについて

細かく調査を行っていきます。

加えて個人の税務調査では

認識の違い・過失・故意、どのような背景かは別として、

調査官が「経費として認められない」と指摘を受けやすいという事を覚えておきましょう。

ですから、個人事業主の場合、事業の経費の中に個人的な支出を含めないように十分に注意する必要があります。事業用に使用した水道光熱費、交際費や、旅費交通費などと個人的な経費とは明確に区別することが大切です。

もし、税務調査がくることになっても、これらの明確な説明ができるようにしておけばなにも問題はありません。つまり担当の調査官が、経費区分を理解し、納得できるようにしておけば大丈夫です。

そのためにも、正しい税務知識を身に着け、正しい申告をする必要があります。

もし不安がある場合は、税務調査の前に税理士に相談しておくとよいでしょう。

以上のことにより、

個人事業主へなぜ税務調査が行われるのかといいますと、

「所得税(消費税)が正しく申告・納税されているかどうかの確認のため」に税務調査がくるといえます。

税務調査での対策

税務署から税務調査を行う旨を知らせる、事前連絡が入った以上、受忍義務がありますので、税務調査そのものを避けることができません。

税務調査自体は避けることは出来ないながらも、事前に準備をする事で慌てずに税務調査に望むことが出来ます。

今回は事前に準備できる事の中でも基本的なものをご紹介します。

税務調査で求められる姿勢

税務調査で求められる姿勢というのは一言で言うと「誠実に対応する」という事です。

「税務調査が行われる=何かを疑われている」という訳ではありません。

あくまで税務調査は、「正しい申告、納税が行われているかの確認」の為に行われています。

ですので、税務調査に選ばれたとしても、一概に何かを疑われて選ばれてしまったという訳ではありません。

税務調査が行われた結果、申告内容に間違いがなかったという「申告是認」ということもあります。

確かに申告内容に不審なものがあって税務調査対象に選ばれる事もあるでしょう。

しかし、中には「今までの申告と内容が変わったので、どうしてそうなったのか?」という事を確認したくて来ることもあります。若しくは調査対象となった納税者のものを調べるというよりも、納税者と取引のある相手方の事を知る為に来ることもあります。

またその他、税務調査に選ばれやすいケースとして、法人成りをした3年以内の間に、個人に対しての税務調査が行われるというものもあります。

これは、個人事業主から法人へ変わった結果、税務署が個人の時の申告内容、すなわち所得税の申告が正しく行われていたのか確認する事が出来る最後のチャンスとなる為、調査対象に選ばれるという事です。

つまり法人成りをした直後の数年以内に税務調査対象に選ばれる確率は非常に高く、この場合税務署側が今後所得税の申告に対し調査が出来なくなるので、その前に個人の時の申告内容がどうであったかチェックしたいということで、税務調査対象として選んでくるという事です。

どのような理由であったとしても、税務調査に選ばれた以上、繰り返しになりますが、納税者には納税の義務と同時に、「税務調査に応じなければならない」という義務があります。つまり受忍義務です。

この税務調査に臨む姿勢として、もっとも大切な事は「誠実に対応する事」です。

逆に税務調査を受ける際の心構えとして気を付けておく必要のある事は

・嘘をつかない

・隠さない

・余計なことを言わない

・不明瞭な事は言わない

・曖昧なまま回答しない

・けんか腰にならない

・敵対的な態度をとらない

などです。

上記の気を付ける内容をもう少し詳しくご説明していきます。

基本的な事ですが、税務調査の場で、調査官から受けた質問に対し、

嘘をついたり、誤魔化したり、隠したりすることはしてはいけません。

「質問検査権」に基づく適法な税務調査において、正当な理由もなく拒否した場合や調査官の質問に対して虚偽の回答をした場合には、「検査拒否妨害罪」や「質問不答弁罪」、「不実記載提示罪」などの罰則が科せられ、1年以下の懲役または50万円以下の罰金が科されます。さらに、調査を拒否し続けた場合には、帳簿を保存していないとみなされ、青色申告の取り消しなどの厳しい処分が下される場合もあります。

また税務調査の場で、気を付けておくべき大切なことは、

嘘や隠す等の行為はいけませんが、

調査官の質問の内容によっては、直ぐに思い出せない事やはっきりとしないもの等もあるでしょう。

このような場合、無理して「その場」で答える必要はありません。

確認しない事にはわからない、といったような場合には、堂々と「今すぐにはわかりません。調べてから後日回答します。」と言って不明瞭な事等その場ではすぐに回答できない事は、堂々と伝えて大丈夫です。

その場で回答が難しい場合は、無理して答えず後日確認してから回答する旨を伝えるというのは

とても大切なことです。

と言うのも、調査官は行政記録としてメモをとっています。時にはそれらの調査官の質問と納税者の回答を記録したものを証拠として残す為文書にし、サインを迫られる事があります。これが「聴取調書」といわれるものです。「聴取調書」にサインをしてしまうと、文書として証拠となり、本当は曖昧で調べたら間違いだった!という場合でも、この「聴取調書」を盾にしてきますので、まずは不明瞭な事・確認しなくてはわからない所謂その場での回答が難しい場合は、「確認した上で回答します」といって、不明瞭なまま・曖昧なままの回答をしないようにしましょう。

不明瞭なまま・曖昧なまま回答しない事と似ているように思われるかもしれませんが、

税務調査の場で余計な事を言わないというのは、とても重要なことです。

これはどういう事かと申しますと、まず「調査官の質問には必ず何かしらの意図がある」

という事です。

特に会話において、余計なことを言わないという点で気を付けないといけない場面というのは、臨場調査初日の午前中での会話です。

臨場調査とは、自宅や事務所・工場・倉庫などに調査官が赴いてくる調査で

大抵の場合、税務調査の着手に乗り出す日にされる調査です。

この臨場調査初日の午前中と言うのは、納税者と調査官が初めて対面する場で、

調査官はすぐに書類等の調査に乗り出すわけではありません。

臨場調査初日の午前中には、初対面という事もあり、様々な事を調査官から質問を受けます。

家族構成や生い立ち、趣味、仕事の内容など多岐にわたって質問をされます。

調査官はまるで世話話をするように、いろんな事を聞いてきます。

ここで注意が必要なのはとても話しやすい雰囲気になっていたとしても、

また調査官の質問がまるで世話話のようなものであったとしても、

「調査官の質問には何らかしらの調査に関わる情報を引き出すという意図をもって質問している」という事です。

聞かれた質問には端的に結論のみを答えるようにしましょう。

雰囲気に流されて聞かれてもいない事や、余計な事を話してしまわないように注意する事が大切です。

調査官はこの世話話のような会話の中で、事前に調査しきれなかった調査に関わりのある情報を引き出してきます。

いろいろと話をし過ぎて、痛くもない腹を探られることにならないよう、

余計なことは言わない事、これはとても大切なポイントです。

事前に必要な書類はしっかりと揃えておく

税務調査の対策として、税務調査に臨む姿勢と同じくらい大切な事が

事前に必要な書類はしっかりと揃えておくという事です。

必要な書類が全てしっかりとそろっているかどうかで

税務調査が終了するまでの日数が大幅に変わってきます。

税務調査において、まず前提として法律において帳簿・書類等の保存が義務付けられているため

必要な書類が揃っている事が前提で進められていきます。

これは青色申告・白色申告関わらずです。

つまり平成23年12月の税制改正により、平成26年(2014年)1月から全ての事業所得、不動産所得または山林所得を生ずべき業務を行うものに記帳義務及び帳簿保存が課されることになったことで、2014年1月以降の調査であれば、青色申告・白色申告どちらであっても記帳と帳簿・書類等の保存義務があるので、前提として帳簿・書類がある事として調査が進められます。

保存期間やどのような書類が義務付けられているかなどの詳しい事については

「税務調査の電話がきたけど、帳簿がない、つけてない、紛失した、白色申告で適当だ・・・という方へ」

を参照してください。

用意しておく書類は、大抵の場合事前連絡で「〇〇年から3年分の税務調査を行います」

と言われます。ですので最低限3年分の帳簿・資料・書類等はしっかりと用意しておきましょう。

ただし税務調査で3年遡及で終わるというケースは、申告是認いわゆる全く間違いがない若しくは修正申告までは必要のない注意のみで終わる税務調査くらいで、多くの場合5年遡及となります。

事前連絡で3年間分の調査と言っていたけれども、5年の調査に変更される場合

特に手続きが必要なく、調査官が調査の場で「5年分調査します」というだけで

5年遡及に可能となっています。

ですので、現場には3年分を用意していたとしても

5年分の帳簿・書類・資料等を用意していてすぐに対応できるようにしていた方が良いかもしれません。

税務調査の調査期間が3年・5年・7年の違いという部分の詳しい内容は

「無申告・脱税していた個人の税務調査。重加算税や7年間に延長される?遡及年数は?」

にありますので、参考にしてみて下さい。

ここで重要な注意点として、税務調査の事前連絡が入ってから

・帳簿・書類・資料等を新たに作成しない

・たとえ後ろめたい事があっても、今ある帳簿・書類・資料(データ)等を捨てない

という事です。

つまり、事前連絡が入ってからは今ある帳簿・書類・資料のままで税務調査に臨む

という事です。

新たに作成してしまうと、矛盾が生じてしまう事もありますし、

今ある書類等を捨ててしまうと、もし税務署から突っ込まれたとしても証拠として出す事が出来なくなってしまい結果不利になってしまうからです。

税務調査ではパソコンを使用して仕事をしていたり、帳簿などを作成する時に使用していた場合は

調査官から「パソコンを見せて下さい」と言われる事があります。

税務調査の場では、調査官が勝手にパソコンに触れて情報を探る事はありませんが、調査官の指示のもと

調査官の知りたい情報を開示する事を求められます。

以前の調査の立ち会いで経験したことですが、パソコンのデータを全て消してしまっていたことが判明した時、調査官はパソコンのデータを復元するソフトを持参していたというケースがありました。

つまり、事前連絡が来てから慌てて情報を消去したとしても、調査官にはバレるという事です。

事前連絡が入った以上、むやみに手を出さずに現状のまま税務調査に臨むことがとても大切です。

税理士に相談する

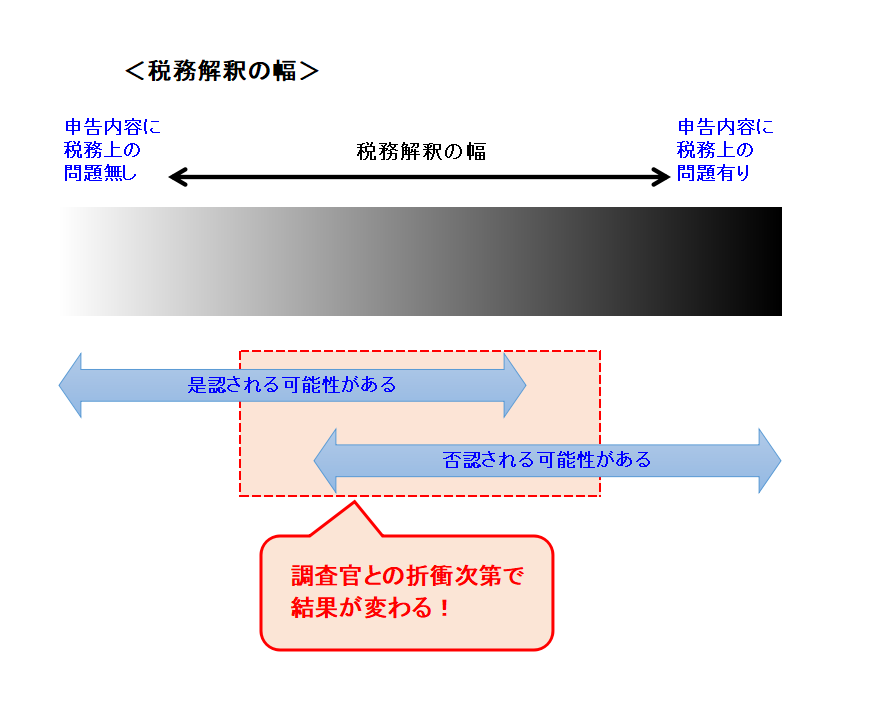

税務解釈には幅があります。

税務上問題のない「白」から税務上問題のある所謂不正・脱税と言われる「黒」まで

幅があります。

明らかな「白」または「黒」であれば、はっきりとわかるのですが、

税務調査で一番論点となるのが間にあるグレーゾーンの部分です。

このグレーゾーンは、法律の形式上問題がなかったとしても

「立法趣旨」「法律解釈」で白にも黒にもなるものです。

税務調査では、何か問題が出てきた場合、

法律だけでなく、法律の内容の構築や立法趣旨まで遡って考えて

どう解釈し、どのような答えが一番妥当なのかという事を決めていきます。

グレーゾーンの中でも、税務上問題のない「白」に近いものであれば、是認される可能性がありますし、

逆に税務上問題のある「黒」に近いものであれば否認される可能性があります。

グレーゾーンの部分にあたるものが、是認されるのか否認されるのかは、調査官との交渉によって結果が変わってきます。

このように税務調査で一番の肝となるのが、

調査官と税務解釈の落としどころをどこにするのか、という折衝になってきます。

この落としどころをどこにするかで、その後の結果や追徴される税額が大きく変わってきます。

例え、納税者側が正しいと思って行っていた行為が

必ずしも税務上の解釈で照らし合わせてみたら正しくなかった

という事はよくあります。

また故意に行ったのかそうでないのか、どのような意図があったのか

という部分も細かく精査されそれによって加算税の種類も変わってきます。

まとめますと、税務調査で調査官との折衝をどうするかによって

追徴される税額や税務調査の結果が大きく変わってきます。

税務調査は臨場調査だけでなく、その後も税務署とのやり取りが続きます。

時には税務署に呼び出されるという事もあります。

税務調査が終了するまでには

申告内容に問題がなく、帳簿・書類等が全て揃っていたとしても、

早くて2週間から1ヶ月はかかります。

調査官との折衝や税務調査で何かある度に仕事の手を止められるのが困るという方は

税理士に相談し、立ち会いを依頼する事をお薦めします。

顧問税理士がいる場合はその顧問税理士に、いない場合は税務調査だけ依頼することができる税理士に相談してみましょう。

相談する際のポイントとしては、やはり調査官との折衝がしっかりとできる専門の税理士に依頼することです。これは調査官との折衝次第でその後の結果に大きく影響がでてきてしまうからです。

税理士に依頼する事で得られるメリットは、

・臨場調査に立ち会ってもらう事で不安が減る

・自身に代わって調査官との折衝をしてもらえる

・税務調査中、臨場調査初日の午前中以降、

全て税理士が調査官とのやり取りをしてくれるため

仕事に専念できる

・事前に準備する書類は何かを教えてもらえる

・調査当日どのように対応するべきかアドバイスしてもらえる

等です。デメリットとしては、やはり費用がかかるという事でしょう。

費用をかけてでも、税理士に

税務調査に立ち会いを依頼し、

調査官との折衝等のやり取りや税務調査が終わるまで何度も税務署に拘束される時間から解放されるのか、

費用をかけず自身で全てするのか。

事前連絡が来てから、準備時間として限られているとは思いますが

物事にはメリットとデメリットがありますので

納得のいく答えを出して税務調査に臨んで下さい。

我が社の場合、

初期からの依頼つまり臨場調査の立ち会いから税務調査終了まで全て請け負うといった依頼だけでなく、

税務調査途中からの依頼も可能です。

既に税務調査が始まっており臨場調査も受けたあとだけれども、

調査官との折衝が上手くいかず、納得のいかない税額を追徴された!

とか、

税務署から何度も電話があったり、何度も税務署に呼出を受けて仕事に支障を来して困っている!

といった、税務調査の途中でも何かお困りの際はご相談ください。

税務調査対象の選び方

まず、前提として税務署は税務調査に入る基準というものは定めておらず、またなにも公表されてはいません。しかしながら、やみくもに申告書だけをみて対象者を選んでいるわけでもありません。各税務署の管轄内にはたくさんの個人事業主の方がいらっしゃる中で、税務調査先として選んでくる訳なのでそれなりの根拠があって税務調査は行われています。

現在、税務署ではKSK(国税総合管理)システムというシステムを使って提出された申告書の異常値を見つけて選定します。KSKシステムにおいては、様々な観点についてシステム的に分析を行い、その結果を「調査必要度」という形でスコアリングしています。多額の特別利益や特別損失がある、売り上げの急増急落、利益の急増急落、利益率の変化がある、同業同規模他社と比較して売上や利益が少ない(経費が多い)会社などをピックアップして調査先の候補とします。

また税務署が調査先を決めるのは、KSKシステムからだけではありません。その他さまざまな基準があります。税務署では普段からいろんな角度から情報を収集しており、その資料情報というものがあり、その資料情報からも選定しています。

選定の際に使用される資料は「法定調書」や「法定外資料」と言われているものです。

「法定調書」とは、法人や個人事業主が翌年1月31日までに税務署に提出しなければならないもので、弁護士や税理士などに支払われた「報酬料金などの支払調書」や、土地・建物の売買に対する「不動産などの譲受対価の支払調書」「斡旋手数料の支払調書」などいいます。

「法定外資料」とは、一般収集資料、特別収集資料、探聞資料、重要資料、資金資料などがあります。

一般収集資料とは、毎年一回行われている「一般取引資料せん」をもとに集められた資料のことで、支払先の調査をする際に有効だと思われる費用項目について重点的に調査したものです。これは税務署から適正かつ公正な課税の実現のために、法人や個人の事業者の方々に「売上・仕入・費用・リベートなど」に関する資料の提出をお願いし集められた情報のことです。

特別収集資料とは、調査官が税務調査に出向いて収集する資料のことです。登記関係の資料、増改築の資料などが該当します。

探聞資料とは、調査官が見聞きしたことをまとめた資料のことです。たとえば、新聞や週刊誌の切り抜きやテレビ・ラジオなどの報道、ホームページなど、また弁当などを販売する自動車を見かけたという場合であれば、その日時や商店名、ナンバープレートなどを記録したメモ、張り込み調査で隣近所での聞き込み情報などを記載したメモ、捨てられたゴミなど様々なものが探聞資料の材料となっています。

重要資料とは、様々な形で調査官が収集した、売上除外や架空原価などの不正計算が強く疑われる情報を収集し作成された資料のことです。

資金資料とは、税務署内には、機動官といわれる方々がいますが、この機動官は日々金融機関に臨場し、怪しい入手金をしている記録のある預金者の情報を収集しています。この機動官によって収集された情報を資金資料といいます。

このように税務署ではさまざまな形で情報を収集し、また蓄積しています。それらの情報をもとに税務署は税務調査先を選定されています。

また調査対象となる納税者が決まったら、実地調査の際にどのような項目を調査するかを決めます。重点的に調査する項目については、どこを調査対象にするか、どの項目が疑わしいか、また決算書などの内容を分析してつかんだ不明点や、数値の異常などによって決定されます。これらの重点的に調査する項目は「準備調査票」に記され、実際の調査の際に携帯して役立てることになります。

まとめると、税務調査はただやみくもに選ばれているわけではなく、税務署に集まる、また税務署が集めるいろんな情報をもとに選定を行い、その中でも「信頼性の高い資料が存在する納税者」が税務調査先に選ばれているようです。

疑われやすい申告書・業種等

様々な角度から集められた情報をもとに、税務調査先が選定し、税務調査が行われています。では、どのような要因があれば調査されるのでしょうか。

ここでは、税務署から疑われやすい申告書についてご紹介します。

まず、税務署が税務調査をする目的を思い出してみましょう。

税務署が税務調査をする目的は、「自主申告制度によって、提出された申告内容が正しく税法に則って作成されているか、正しい税額の納税が行われているかを確認するため」に行われています。この自主申告制度によって提出された申告書類というのは、個人事業主の場合ですと、確定申告書が該当します。

ですので、個人事業主へ税務調査にを行うかどうかの判断は、確定申告書を見て判断します。もちろん前述した通り、その他資料情報をもとに税務調査の対象となる納税者を選定しています。

申告書を受け付けた税務署は、納税者ごとに「税歴表」で管理しています。「税歴表」とは過去の税務上の履歴を調べて決算書類では把握できない部分や、過去に税務調査を行われていた場合は、過去の調査での指摘・指導事項などが記載されている財務所の内部資料です。この税歴表をより、売上・粗利・利益などを比較していくのです。そうすると、例えば修繕費が大きく跳ね上がっているとか、または売り上げは同じくらいなのに粗利がかわった、あるいは売り上げはこんなに増えているのに利益が出ていないとか、いろいろなことがみえてきます。

「あれ、どうしてだろう?」と税務署員が思った場合、「じゃあ、ちょっとこの会社に行ってみようか。」ということになります。

「この納税者はアヤシイ」と疑う場合もありますが、このように数字が変わったのはどうしてだろう?と理由を確かめるために税務調査にくる場合もあるのです。

つまり、税務署に「アヤシイ」と疑われる申告書を提出した場合、もしくは「どうしてだろう?確認が必要だ」と思われる申告書を提出した場合、税務調査の対象として選定されやすくなってしまうということです。

では、税務署がアヤシイと疑いが生じてしまう申告書、もしくは確認が必要だと判断させてしまう申告書とはどのようなものでしょうか。このような確定申告書にはいくつか特徴がありますので、ここでご紹介していきたいと思います。

近年、特に税務調査の対象として選ばれやすい申告書

資料情報などを使って選定していった中で、個人事業主の中で近年、一番税務調査の対象となっているのが、

「毎年確定申告で申告している金額の売上が900万円台でずっと推移している人が対象となりやすい。」ようです。

税務署では「売上高が900万円台を続けている方」のことを「ボーダーライン」もしくは「ボーダー層」と呼んでおり、

近年税務調査では特に狙われやすい対象となっています。

以前は業種で選定することも多く、税務署の調査官も業種で自分の分担を持っていたこともあるようですが、前ほど業種で狙うという傾向は少なくなってきているようです。もちろん、今でも業種で選定を行うということはありますが、それ以上にこの「売上が900万円台でずっと推移している」方のほうが税務調査の対象になりやすいようです。

では、何故この「売上が900万円台でずっと推移している」方が税務調査に来られやすいのでしょうか。

これには間接税にあたる、消費税が関わってきます。

消費税は「売上高が1000万円を超えた」方が課税対象となっています。

消費税徴収は、売上高が1000万円を超えた年の2年後に徴収されます。

この消費税というのは、申告するかしないかでは納税額が大きくかわります。

そのため、売上高を900万円台で推移させて、消費税の申告をしたくない為にごまかしているのでは?という疑いがかけられてしまうのです。

事実、売上高が900万円台が続いているのであればいいのですが、

そうでない場合は税務調査が行われると加算税や延滞税などが追加され、本来払う以上の税金が課税されることになりますので注意が必要です。

先述しましたが、税務署にはさまざまな情報があります。本人はバレていないと思っていても、税務署の職員もプロの方ですので、必ずバレていると思っていた方がよいでしょう。

もし、このボーダーラインにいる方で、実は売上が1000万を超えていたけれど、まだ税務署から連絡が来ていない場合は、早めに対処をすることで支払う税額が大きく変わります。

税務調査の連絡が来てしまってからでは、加算税や延滞税などのペナルティーが発生し、最悪の場合35%もの上乗せ分が加わりさらに調査の対象期間の年数分の税金を支払うことになります。

ですので、今からでも遅くありませんので、気付いた時に早めの対処されることをお薦めします。

もし相談できる場所がない場合はお気軽にご相談ください。

その他、疑われやすい申告書のポイント

過去の申告状況との対比や、申告書の記載内容において、

以下の項目に該当するものがある場合、特に税務調査の可能性が高くなります。

売上除外や架空仕入、経費水増しなどの利益操作を裏付ける内容や、

隠し財産や悪質な隠蔽や二重帳簿による不正蓄財、その他重加算税の対象となる不正な取引を裏付ける内容に該当するものです。

すなわち、脱税を疑われやすい申告書の場合です。

イ)利益操作があるのではないかと疑われやすいもの

⇒売上除外や架空仕入、経費水増しなどの利益操作を裏付ける内容。

例えば

・前年度と今年度を比較して、損益計算書に大きな増減項目がある場合

・同業他社と比較すると、売上高営業利益率・売上高総利益率が低い場合

・評価損や貸倒損失が多額にある場合

・売上高営業利益率・売上高総利益率が前年度と比較して変動が激しい場合

などがあげられます。

ロ)不正取引や隠し財産があるのではないかと疑われやすいもの

⇒隠し財産や悪質な隠蔽や二重帳簿による不正蓄財、その他重加算税の対象となる不正な取引を裏付ける内容。

例えば

・業績好調にもかかわらず、課税所得や利益が少ない場合

・棚卸資産の残高が売上や仕入れに比べて少ない場合

・決算書の各項目に説明できないようなアンバランスがある場合

などがあげられます。

また申告書ではありませんが資料情報より、取引先との間に多額の金銭貸借の発覚や銀行から反面調査の連絡があった場合など、

不明な取引が裏付けられる場合にも税務調査の対象として選ばれる可能性が高くなります。

前述しましたが、税務調査は必ずしも脱税の疑いがあって行われているわけではありません。

「税歴表」より過去からの推移を見たときに、数字の変化から税務署が内容の把握や事実確認のために調査にくることがあります。

その中でも、上記のような売上除外や架空仕入、経費水増しなど、

脱税もしくは脱税に限りなく近いと判断される場合は特に調査対象と選ばれやすいので注意が必要となります。

法人成りしてから3年は要注意

かなり高い確率で税務調査対象として狙われるのが、

法人成りをしてから3年以内の期間です。

法人成り(法人化)とは、個人事業主として事業をおこなっている人が、法人(一般的には、株式会社)を設立し、その法人組織の中で事業を引き継いで行っていく事です。

「事業を引き継いでおこなっていく」という点が、法人成りの特徴で、通常の会社設立と異なる点です。

この法人成りをしてから3年以内は税務調査対象として選ばれる確率が非常に高いですので、

準備や心構えをしておく必要があります。

法人成りをした3年以内が税務調査対象として選ばれやすいのは何故でしょうか。

これは、税務局・税務署内の組織の構造と深くかかわっています。

個人事業主であった時の申告等の管轄は個人課税部門が行っていますが、

法人成りをしたのちは、法人課税部門の管轄となります。

また税務調査を行う上で税務署は遡及年数すなわち税務調査が出来る年数というのが決まっています。

基本的には何ら問題が無ければ3年遡及となりますが、

何かしらの間違い等があれば5年遡及となりますし、

不正が疑われた場合は7年遡及となります。

これらの事より、法人成りをしてから3年遅くとも5年以内に

税務署の個人課税部門の担当者は税務調査をしないと

個人であった時の税務調査が出来なくなってしますのです。

つまり法人成りをしてから数年以内が

税務署にとって個人事業主であった時の事を調べる最後のチャンスとなるのです。

以上のことから

法人成りをしてから3年以内は税務調査対象として選ばれる確率が非常に高くなります。

狙われやすい業種

税務署は何をもって税務調査対象として選ぶかという事は公表しておりません。

「売上が900万円台を何年も推移している」「法人成りした直後」など

狙われやすいと言われる特徴はありますが

だからといって、その決まった特徴をもったものだけが税務調査の対象として選ばれているわけではありません。

また、近年税務署では「今年は○○を重点的に調査しよう」等、

公表はないものの各税務署ごとに重点的に調査する業種や場所等があります。

ですので、この業種が特に要注意とはっきりと知ることはできませんが、

税務署が公表している資料から

狙われやすい業種かどうか、ある程度推測する事が出来ます。

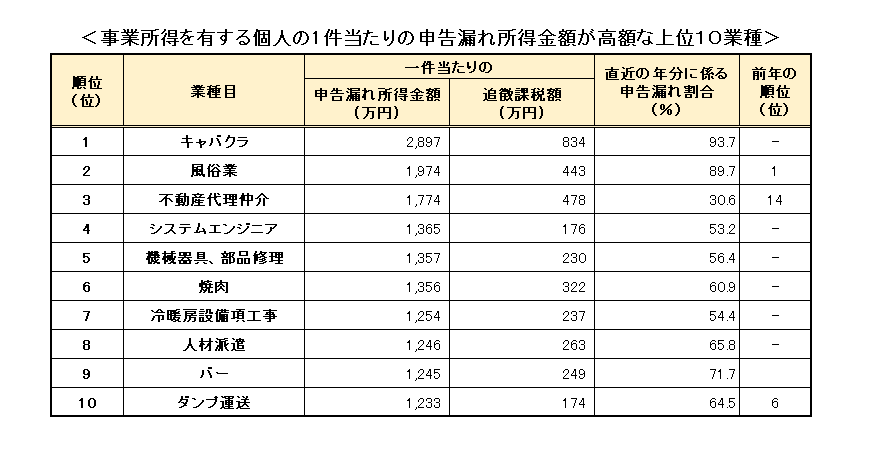

最新の資料(平成30年7月から令和1年6月までの報道発表資料)の中で

という2つの資料があります。

この資料より、「キャバクラ」「風俗業」「不動産代理仲介」「システムエンジニア」の順に

申告漏れの所得金額が高額であるという事がわかります。

(引用:事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種より)

実は調査官は公務員ではありますが、調査官にはノルマと成績というものが存在します。

1年間の事務年度の間に税務調査を何件行ったのか(ノルマ)、

また税務調査の過程で、税金を申告された金額よりどれくらい多く集めてくることが出来たのか(営業成績)

これらの結果をもとに、調査官は査定されています。

つまり、1年間の事務年度の中に決められた数以上の税務調査を行う事は勿論の事

1件あたりどれだけ多く税金を回収する事が出来るかどうかで

調査官自身の出世に関わってくるのです。

ですので、1件あたり多く追徴課税が見込める、「

事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種」

の資料にあるような業種は、狙われやすいと言えます。

また「事業所得を有する個人の1件当たりの申告漏れ所得が高額な業種」

の資料をみると、過去10年分の上位5位の業種を知る事が出来ます。

自身の業種が狙われやすいのかどうか知りたい方は

是非参考にしてみて下さい。

また上記の資料に入っている業種以外にも

近年狙われやすい業種としては

「ネットオークション」「フリマアプリ」「仮装通貨」「せどり」「アフィリエイト」

等で利益が出ている人

が挙げられます。このような業種の方もまた注意が必要です。

節税と脱税の違い

節税と脱税はどう違うのでしょうか?

節税とは、法律の範囲内で合法的に行われるもの。脱税とは、法律に反して違法に行われるものです。

納める税金を少なくするという結果だけを見れば、節税と脱税は同じように見えるかもしれません。しかし、実際には全くちがいます。

節税は、法律の範囲内での工夫によって税金を少なくすることです。法律を守っているので、税務調査で指摘されることはありません。

しかし個人事業主への調査の場合、節税と思っていた内容が否認されることもあります。

すなわち経費としての計上を内容によっては事業に関連するものとして見なすには難しいと判断され、

税務調査によって否認されることがあるということです。

ですから、個人事業主の場合、事業の経費の中に個人的な支出を含めないように十分に注意し、

事業用に使用した水道光熱費、交際費や、旅費交通費などと個人的な経費とは明確に区別することが大切です。

もし、税務調査がくることになっても、これらの明確な説明ができるようにし、

税務調査の際に調査官が経費区分を理解し、納得できるようにしておけばなにも問題はありません。

一方脱税は法律に反して税金を免れることをいいます。

よくある脱税の手口としては、売り上げの一部を除外してしまう方法や架空の領収書で経費を計上してしまう方法などがあります。

悪質な脱税の場合にはマルサの調査対象となり強制調査の対象になり、脱税は犯罪ですので、最悪の場合には当然刑罰の対象にもなります。

脱税を告発するのはマルサだけではありません。任意調査の調査官であっても、その手口や金額、脱税者の態度などを総合的に判断したうえで、必要がある場合には告発に至るケースもあります。

<脱税の具体例>

・現金売上の一部について、レジを通さないで売り上げを除外する

・実際には仕入れていない材料について、

納品書などのみを送ってもらい減価を架空に計上する

・在庫を実際より少なく計上することによって、原価を過大に計上する

・実在しない従業員に対して、給与を払っているように見せて、経費を架空に計上する

など

白色申告書の場合は税務調査が来ない?という都市伝説について

確定申告書には、青色申告書と白色申告書があります。税務調査において青色申告書も白色申告書もとくに対応が変わるということはありません。

青色申告書であっても、白色申告書であっても関係なく、

「所得税(消費税)が正しく申告・納税されているかどうかの確認のため」に税務調査が行われます。

税務調査の終わり方

「(1)①税務調査の意義・目的」のところで、申告書は学校の試験でいう“答案用紙”であり、それを採点してくれるのが税務調査だとお伝えしました。

税務調査は早くて2週間~1か月ほど、時には長い場合だと半年くらいかかることもあります。

そして、調査が終了すると税務署より調査の対象となった各年度ごとに結果が伝えられます。つまり“採点結果”ということになります。

“採点結果”は大きく分けて2つあります。

一つは、修正が必要のないもの。もう一つは修正が必要なものです。

この修正が必要のないものは、「申告是認」といわれるものです。すなわち“満点”もしは“合格点”に達したということです。割合でいうと約1割ほどのようです。

“満点”というのは、申告内容に誤りがなく、正しい申告書であったと税務署が認めたものです。この場合税務署より「是認通知書」というものが送られてきます。

つぎに“合格点に達した”というのは、申告書の中に多少のミスがあったものの、修正をするほどでもないので注意のみで終わった場合などです。この場合は完全に申告内容が正しいとはいえませんので、「是認通知書」の発行はありません。

つぎに、税務調査を受けた方の大半がこちらの該当になるのですが、修正が必要となった場合です。こちらは調査の結果「訂正が必要です」というものが出てきたということです。“合格点”に届かなかったことになります。

この修正が必要となった場合ですが、調査官から指摘された訂正が必要な内容について、納税者本人が内容に納得した場合は、「修正申告」といって、自主的に指摘された部分を修正し申告を行います。

逆に調査官から指摘された訂正が必要な内容に対して、納得ができない場合は更正・決定という処分をしてもらいます。これを「更正処分」といいます。この「更正処分」とは、修正事項について税務署などが職権により修正することで、処分の内容に納得できない場合は異議申し立てをすることができます。

この修正が必要な場合は、申告書の内容を修正するだけでなく、「追徴課税」を納めなければいけません。

⇒「申告是認」「修正申告」「更正処分」「追徴課税」については

「個人の税務調査と追徴課税、申告是認となる確率について その1」

「個人の税務調査と追徴課税、申告是認となる確率について その2」

で詳しい内容を紹介していますので、参照してください。

また、もっとも大事なことですが、“赤点(脱税)”だけは絶対にいけません。

日頃から健全な経営を心掛けて、正しい税務判断と証拠保全につとめ、

税務調査で合格点がとれるような経理をしていくことが大切です。

最後に

税務調査はいつか必ず来るものです。正しい処理をしていれば、恐れる必要はありません。正々堂々と対応しましょう。

また、税務署から税務調査を行うと連絡がなくとも、

税務調査の対象となるような申告書を提出していたり、無申告の場合は

早めに修正申告を行うなどの対処をしておきましょう。

今はまだ税務調査が来ていなくても、税務署はすでに内容を把握していますの。

時期をみて税務調査に来られる確率がとても高いです。

税務調査になってしまうと加算税などのペナルティが加わり、本来払う税金以上に納税する義務が生じます。

もし相談する場所がわからずお困りの際は、気軽にお問合せください。