税務調査の電話がきたけど、帳簿がない、つけてない、紛失した、白色申告で適当だ・・・という方へ

私たちは地域活性化プロジェクトを応援しています。

今回は、税務調査の電話がかかってきたけれども帳簿がない、つまり帳簿をつけていないもしくは帳簿を紛失した場合についてご紹介していきたいと思います。

今回は個人事業主の方に焦点をあてた形の内容となります。

個人事業主の方の確定申告では青色申告と白色申告がありますが、この二つの違いについても同時にご紹介していきます。

青色申告と白色申告について

まず初めに、平成23年12月の税制改正により、平成26年(2014年)1月から全ての事業所得、不動産所得または山林所得を生ずべき業務を行うものに記帳義務及び帳簿保存が課されることになりました。

つまり、青色申告はもとより、白色申告であっても記帳と帳簿保存が義務付けられることとなりました。

この改正以前は白色申告者は事業所得などの合計金額が300万円以下の場合には帳簿を作成する義務がなかったのですが、現在であっても白色申告者でこの改正をご存知ではない方がいらっしゃるように思います。

現在は、全ての個人事業主の方にこの記帳と帳簿保存の義務がありますので、以前のまま記帳しておらず、また帳簿や書類の保存をしっかりとされていない方は早急に帳簿を作成し、きちんと帳簿や書類を決められた年数分保管しておきましょう。

この事については、所得税法148条、232条そして所得税法施行規則102条で定められています。それぞれの内容については、

所得税法第百四十八条 青色申告者の帳簿書類

第百四十三条(青色申告)の承認を受けている居住者は、財務省令で定めるところにより、同条に規定する業務につき帳簿書類を備え付けてこれに不動産所得の金額、事業所得の金額及び山林所得の金額に係る取引を記録し、かつ、当該帳簿書類を保存しなければならない。

所得税法第二百三十二条 事業所得等を有する者の帳簿書類の備付け等

その年において不動産所得、事業所得若しくは山林所得を生ずべき業務を行う居住者又は第百六十四条第一項各号(非居住者に対する課税の方法)に定める国内源泉所得に係るこれらの業務を行う非居住者(青色申告書を提出することにつき税務署長の承認を受けている者を除く。)は、財務省令で定めるところにより、帳簿を備え付けてこれにこれらの所得を生ずべき業務に係るその年の取引(恒久的施設を有する非居住者にあつては、第百六十一条第一項第一号(国内源泉所得)に規定する内部取引に該当するものを含む。)のうち総収入金額及び必要経費に関する事項を財務省令で定める簡易な方法により記録し、かつ、当該帳簿(その年においてこれらの業務に関して作成したその他の帳簿及びこれらの業務に関して作成し、又は受領した財務省令で定める書類を含む。次項において同じ。)を保存しなければならない。

所得税法施行規則百二条 事業所得等に係る取引に関する帳簿の記録の方法及び帳簿書類の保存

法第二百三十二条第一項(事業所得等を有する者の帳簿書類の備付け等)に規定する居住者又は非居住者(第四項において「居住者等」という。)は、帳簿を備え、その適用を受ける年分の不動産所得の金額、事業所得の金額及び山林所得の金額が正確に計算できるように、これらの所得を生ずべき業務に係るその年の取引でこれらの所得に係る総収入金額及び必要経費に関する事項を、次項に規定する記録の方法に従い、整然と、かつ、明瞭に記録しなければならない。

2 法第二百三十二条第一項に規定する財務省令で定める簡易な方法は、財務大臣の定める記録の方法とする。3 法第二百三十二条第一項に規定する財務省令で定める書類は、次に掲げる書類とする。

一 その年の決算に関して作成した棚卸表その他の書類

二 その年において法第二百三十二条第一項に規定する業務に関して作成し、又は受領した請求書、納品書、送り状、領収書その他これらに類する書類(自己の作成したこれらの書類でその写しのあるものは、当該写しを含む。)

4 居住者等は、第一項の帳簿(その年において法第二百三十二条第一項に規定する業務に関して作成したその他の帳簿及び前項各号に掲げる書類を含む。次項において「帳簿等」という。)を、第六十三条第四項(青色申告者の帳簿書類の整理保存)に規定する起算日から七年間(その他の帳簿及び前項各号に掲げる書類にあつては、五年間)、その者の住所地若しくは居所地又はその営む事業に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければならない。この場合において、前項各号に掲げる書類は、これを整理して保存しなければならないものとする。

5 第六十三条第五項の規定は、前項の規定による帳簿等の保存について準用する。この場合において、同条第五項中「第一項各号に掲げる帳簿及び書類の」とあるのは「第百二条第四項(事業所得等に係る取引に関する帳簿の記録の方法及び帳簿書類の保存)に規定する帳簿等の」と、同項の表の第一号中「第一項第三号」とあるのは「第百二条第三項第二号」と、同表の第二号中「第一項各号に掲げる帳簿及び書類」とあるのは「第百二条第一項の帳簿」と読み替えるものとする。

6 財務大臣は、第二項の規定により記録の方法を定めたときは、これを告示する。

7 非居住者に対する前各項の規定の適用については、第一項中「取引」とあるのは「取引(非居住者にあつては、法第百六十四条第一項各号(非居住者に対する課税の方法)に定める国内源泉所得に係る所得(第三項第一号において「国内源泉所得に係る所得」という。)に影響を及ぼす取引(恒久的施設を有する非居住者にあつては、法第百六十一条第一項第一号(国内源泉所得)に規定する内部取引に該当するものを含む。)とする。)」と、第三項第一号中「の書類」とあるのは「の書類で国内源泉所得に係る所得に影響を及ぼすもの」と、同項第二号中「含む。)」とあるのは「含む。)及び第六十八条の三第一号(内部取引に関する書類)に掲げる書類又はその写し」とする。

とあります。

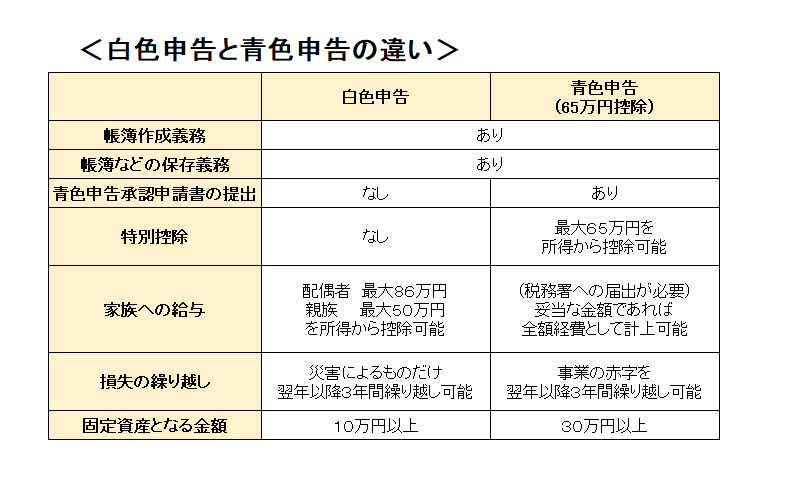

青色申告と白色申告の違い

青色申告と白色申告の一番の違いは特別控除などの特典が受けられるかどうかです。

平成26年1月以前であれば、白色申告者は事業所得などの合計金額が300万円以下の場合には帳簿を作成する義務がなかった為、青色申告に比べると手間をかけずに申告ができるというメリットがあり、青色申告者は帳簿をつける代わりに税金が安くなる様々な特典が用意されているというメリットがありました。

しかしながら、現在でも青色申告者には特別控除などの特典が受けられる事に変わりはありませんが、平成23年(2011年)12月の税制改正により、平成26年(2014年)1月から青色申告者であっても白色申告者であっても記帳義務及び帳簿保存義務が課されることになりました。

つまり、それ以前であれば白色申告者については、記帳そして帳簿などの保存が義務付けられるている対象者は限定されていましたが、現在は青色申告であっても白色申告であっても、個人事業主の方全てが記帳そして帳簿の保存が義務付けられるようになった為、青色申告の承認の手続きをしていない限り、白色申告であっても同じように記帳や帳簿の保存が義務付けられているにも関わらず、青色申告者のような特典を受けることが出来ないという状況になっています。

白色申告者の記帳義務化で義務付けられた帳簿というのは、青色申告者のように複式簿記を使った本格的な帳簿ではなく、あくまで簡易な帳簿で問題ないため、白色申告よりも青色申告の方が手間や難しさがあるような印象になっているのではないかと思います。

ただ実は手間や難しさ等の違いはそれ程差がある訳ではなく、特に平成26年(2014年)1月以降、個人事業主全てに、記帳義務及び帳簿保存義務が課されるようになってからは、青色申告の方が得をすることが多いように思いますので、おすすめです。

確定申告を、特別控除や節税に繋がる特典が多い青色申告とするには、事前に税務署に届け出が必要です。確定申告をする時期になって、事前の届け出もなしに青色申告で確定申告を提出することはできません。

確定申告を青色申告で行うには、開業日から2か月以内の届け出、もしくは白色申告から青色申告に変更する場合であれば、その年の3月15日までに「青色申告承認申請書」を税務署に提出する必要があります。

当然公的な手続きとなりますので、提出日が1日でも遅れると、青色申告できるのが1年先に伸びますので注意しましょう。

もし現在、白色申告で特別控除やその他の特典がある青色申告へ変更したいけれども、どのような手続きがいるのかわからないという方は、税理士法人エールで手続きの代行を行っておりますので、ご相談下さい。

白色申告と青色申告の違いが今いちよくわからない方の為に、違いの一覧表を作成しましたので、是非ご参照ください。

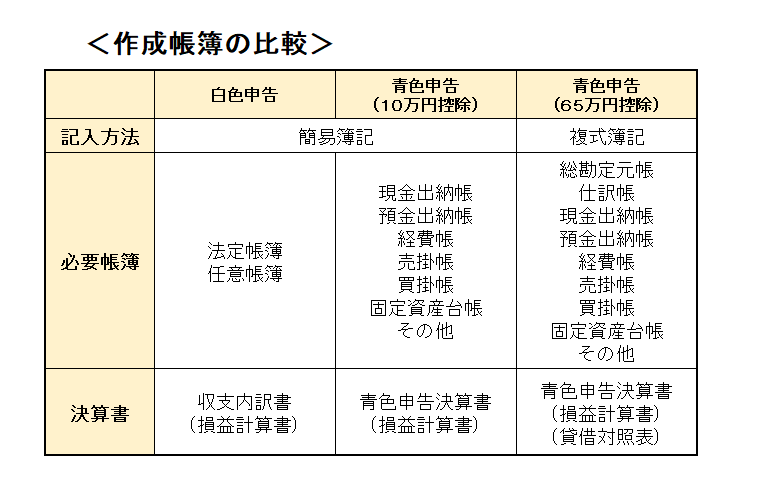

青色申告と白色申告で作成する帳簿の違いについて

青色申告と白色申告で作成する帳簿の違いについて

先ほど、青色申告と白色申告の違いについてご紹介しました。

平成26年(2014年)1月以降、個人事業主全てに、記帳義務及び帳簿保存義務が課されるようになってからは、青色申告と白色申告で手間や難しさにほとんど差がなくなったことで、特別控除や節税に使える特典が多い青色申告の方が得をしているような印象を持ちます。

では実際青色申告と白色申告で作成する帳簿にはどのような違いがあるのでしょうか。

1つずつ解説するとわかりづらいと思いますので、青色申告と白色申告で作成する帳簿の違いをまとめた表を作成しましたので、ご参照ください。

表を見ると気づくかもしれませんが、

表を見ると気づくかもしれませんが、

青色申告で65万円控除を受けるには、複式簿記による帳簿を策する必要があります。

それに対し、白色申告では収入金額や必要経費がきちんと記帳されているだけの簡易簿記で、大丈夫です。

ただ記帳をするにあたって、数字のもととなる領収書や請求書等の整理が必要になってきます。

この事をふまえますと、実はかかる手間が簡易簿記を用いる青色申告の10万円控除のものとそれほど変わらないという事がわかります。

保存義務のある書類と保存期間について

次に、帳簿や資料など保存義務がある書類と保存期間についてご紹介していきます。

領収書などの証憑書類と言われる、相手方から受け取ったり自社で作成した取引の成立を証明する書類や、決算に関して作成された書類等は、法律によって定められた保存すべき書類とその保存期間はそれぞれ異なります。

また青色申告なのか白色申告なのかによっても違いがあります。

保存期間の起算点は青色申告であっても白色申告であっても同じで、全ての書類の保存期間の起算点は確定申告の期限日となります。保存期間の起算点は作成日や年度末ではありませんので注意しましょう。

これらの個人事業主が保存すべき書類や保存期間については所得税法によって定められています。

ここでは税務調査で確認されることの多い書類について、青色申告と白色申告それぞれ項目に分けてご紹介してきます。

国税庁のホームページの中の「記帳や帳簿等保存・青色申告」でも詳しく記載がありますので、ご参照ください。

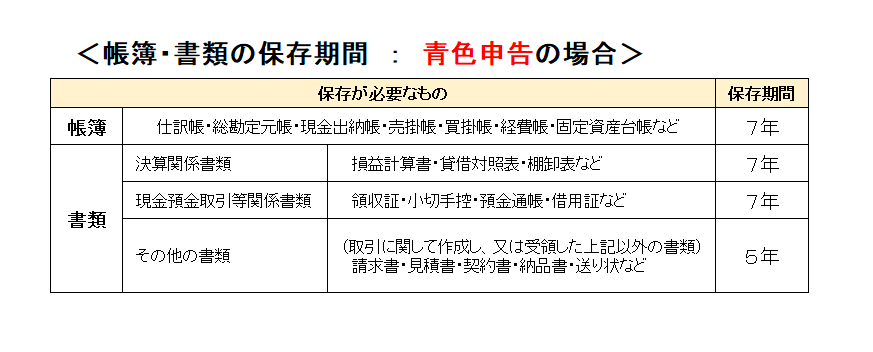

青色申告の場合

まとめますと、

まとめますと、

<7年間、保存義務があるもの>

・帳簿類 ……………………… 仕訳帳・総勘定元帳・現金出納帳

売掛帳・買掛帳・経費帳・固定資産台帳など

・決算関係書類 ……………… 損益計算書・貸借対照表・棚卸表など

・現金預金取引等関係書類 … 領収証・小切手控・預金通帳・借用書など

<5年間、保存義務があるもの>

・取引に関して作成し、又は受領した書類で、7年の保存義務がある書類以外のもの

例えば、請求書・見積書・契約書・納品書・送り状など

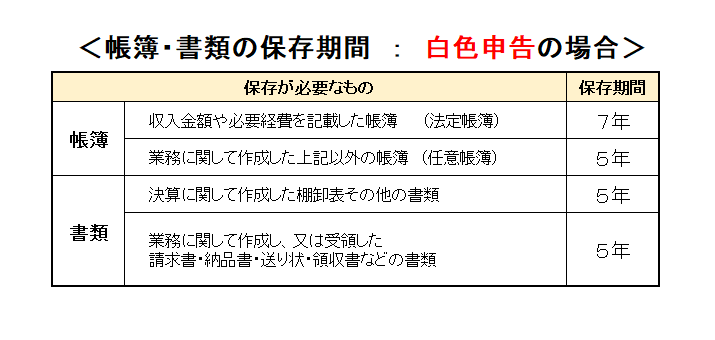

白色申告の場合

まとめますと、

<7年間、保存義務があるもの>

・法定帳簿と呼ばれる、収入金額や必要経費を記載した帳簿

<5年間、保存義務があるもの>

・任意帳簿と呼ばれる、業務に関して作成した法定帳簿以外の帳簿

・決算に関して作成した棚卸表やその他の書類

・業務に関して作成し、又は受領した書類

例えば、請求書・納品書・お送り状・領収書などの書類

帳簿や書類の保存期間は基本7年間

青色申告の場合と白色申告の場合で、帳簿や書類の保存期間についてご紹介していきました。

見て頂いてわかる通り帳簿や書類の保存期間は基本的に7年間となっています。

一部保存期間が5年間となる書類はありますが、間違って破棄しない為にも全て基本7年間分保管しておく方が安全でしょう。

では何故保存期間が7年(もしくは5年)となっているのでしょうか。

これは税務調査で調査される調査期間に深い関係があります。

以前税務調査の調査期間について

「無申告・脱税していた個人の税務調査。重加算税や7年間に延長される?遡及年数は?」

という記事でご紹介しました。この記事の中にも帳簿や書類等の保存期間について触れましたが、ここで改めて簡単ではありますが解説いたします。

税務調査で事前連絡の時には「3年間の調査」と言われることが一般的です。

しかしながら3年間の調査で終わることは稀です。

申告内容に全く問題がなかった場合ですと、3年で終わる事がありますが、3年分の申告内容全てが完璧!という事は非常に少ないケースとなります。

では申告内容に誤りがあった場合はどうなるのでしょうか。

税務署には更正期間というものがあります。つまり税務署が職権で申告所得額や税額の数字を決めて通知することが出来る期間のことです。

現在、法律上でこの更正期間が5年出来ることになっています。

ですので、もし申告内容に誤りがあった場合は、たとえ事前連絡で3年遡及としていても、調査官が「5年に調査期間をのばします。5年分の資料を見せて下さい。」と言えば、調査が出来ることになっています。

これは、更正期間が5年できるというに深い関係のある事なので、

別になんの不正や間違いがなくても調査官が5年調査をすると宣言した場合、税務署は5年間調査をする事が出来るようになっているのです。

では何故帳簿や書類の保存期間が基本7年間となっているのでしょうか。

これは税務調査の際に、仮装・隠蔽など不正行為が発覚した場合、7年遡及となるからです。

つまり脱税が見つかった場合は、調査期間が7年間となるからです。

もちろん脱税といった不正行為が見られない場合は3年もしくは5年遡及で終わりますが、不正行為が見つかった場合は、調査期間が7年分となります。

これらの事より、あってはならない事ですが、もしも不正が見つかった場合でも、滞りなく調査が進められるよう、帳簿や書類等の保存期間が基本7年間となっています。

税務調査の事前連絡があったが、帳簿がない場合について

では、税務署から税務調査の事前連絡があったけれども、帳簿がない場合についてのお話をしていきます。

何度も申し上げている通り、現在全ての個人事業主の方には記帳義務と、帳簿や書類の保存義務が課されています。ですので、税務調査が行われるという時に、帳簿がないという事はとても困った事になってしまうという事です。

帳簿がない状況として大きく2つ考えられます。1つは「帳簿そのものをつけていない場合」、もう1つは「帳簿を紛失した場合」です。

それぞれの状況に合わせて考えられる問題点や、出来る事などについてご紹介していきます。

帳簿そのものをつけていない場合

帳簿そのものをつけていないというのは、記帳義務に反する行為となります。

平成26年1月以降、帳簿というものは、個人事業主全ての方が必ずつけていないといけないものです。

青色申告か白色申告かによって、複式簿記とするのか簡易簿記とするのかの違いはあれど、法律で義務付けられている以上帳簿を付ける事は必要な事です。

特に白色申告の方で法改正があった事をご存じではない事で、現在でもまだ帳簿をつけていないという方は早急に対応が必要です。詳しい内容は後述致します。

その帳簿そのものをつけていないとなると、余分な税金を支払う事になってしまったり、調査自体が厳しいものになってしまう事から逃げることができません。

しかし、どのような場合でも税務調査で大切なことは、嘘をつかない・胡麻化さない・隠さない事です。

帳簿がないという事実は変わりません。

ですので、何もせず調査を受けるとなれば、調査官にありのままの事実を伝えるしかありません。

つまり

「帳簿を作成する必要があるというのを知らなかった」

「帳簿が必要なことは知っていたが、忙しくて作成できなかった」

など、事実を調査官に説明するしかありません。

この事によって状況が変わる等はありませんが、中途半端に言い訳をしたり、隠したりしないという事が大切です。

帳簿を紛失した場合

帳簿が無いという事で考えられるケースとして次に考えられるのが、「帳簿を紛失した場合」です。

帳簿を付けていない場合と同様、もし調査官になぜ帳簿がないのかと問われた場合は、ありのままの事実を伝えましょう。

もし間違って捨ててしまったかもしれないのであれば

「どこかに無くしてしまったようです。ゴミと一緒に捨ててしまったかもしれません。」

と、事実を伝えることが大切です。

ただし、帳簿の紛失に関して、火事や災害などで紛失した場合は、罹災証明等を調査官に提出することで、記帳や帳簿等の保存義務を怠ったと問題に問われることはありません。

火事や災害で無くなってしまった帳簿類は仕方がない事なので、その他現存する帳簿や資料、例えば今現つけている帳簿等調査官に見せる事で、しっかりと記帳している事や資料を保存している事を伝えましょう。

帳簿が無い事で起こる問題点・リスクについて

帳簿をそもそも作成していないにせよ、帳簿を紛失したにせよ、帳簿が無いという事で起こるであろうと思われる問題やリスクがあります。

一番怖いのは消費税!

帳簿が無くて、一番問題となるのが、消費税の課税仕入控除の問題だと思います。

消費税の課税仕入控除とは、売上の消費税から経費の消費税を引いた残りを納める、経費の消費税の事をいいます。

この仕入税額控除が認められるかどうかという要件として、消費税法の中では以下の2つを要件としています。

<仕入税額控除の要件>

・帳簿を作成している事

・仕入(経費)にかかる領収書等の保存がある事

ですので、ここで帳簿がないとなると、いくら領収書などの保存があったとしても、仕入税額控除が認められないことになります。

重加算税の対象となるリスク

帳簿が無いという事が、重加算税の対象と認定される事があります。

これはどういった事かと申しますと、帳簿がないという事が、ただの過失ではなく売上を隠すために行われたと調査官に認定された場合です。

つまりこの帳簿が無いという事が、売上を隠すため、すなわち売上の隠ぺい行為として調査官がとらえた場合、脱税行為だと調査官に認定されることになります。

その場合隠蔽となりますので、重加算税の対象となります。

青色申告の取り消しとなるリスク

青色申告では、記帳は大前提です。

平成23年(2011年)12月の税制改正により、平成26年(2014年)1月から全個人事業主は記帳と帳簿などの保存が義務付けられましたが、それ以前から青色申告者は受ける控除等の特典によって簡易簿記と複式簿記と違いはあれど、記帳義務自体は存在していました。

ですので、義務付けられている記帳そのものをしていないとなると、青色申告であることそのものを否認される事になります。

所得税法第150条にも、青色申告の承認の取り消しについて定義されています。

所得税法第百五十条 青色申告の承認の取消し

第百四十三条(青色申告)の承認を受けた居住者につき次の各号のいずれかに該当する事実がある場合には、納税地の所轄税務署長は、当該各号に掲げる年までさかのぼつて、その承認を取り消すことができる。この場合において、その取消しがあつたときは、その居住者の当該年分以後の各年分の所得税につき提出したその承認に係る青色申告書は、青色申告書以外の申告書とみなす。

一 その年における第百四十三条に規定する業務に係る帳簿書類の備付け、記録又は保存が第百四十八条第一項(青色申告者の帳簿書類)に規定する財務省令で定めるところに従つて行なわれていないこと。

二 その年における前号に規定する帳簿書類について第百四十八条第二項の規定による税務署長の指示に従わなかつたこと。

三 その年における第一号に規定する帳簿書類に取引の全部又は一部を隠ぺいし又は仮装して記載し又は記録し、その他その記載又は記録をした事項の全体についてその真実性を疑うに足りる相当の理由があること。

2 税務署長は、前項の規定による取消しの処分をする場合には、同項の居住者に対し、書面によりその旨を通知する。この場合において、その書面には、その取消しの処分の基因となつた事実が同項各号のいずれに該当するかを附記しなければならない。

よって青色申告者で、もし税務調査があり帳簿そのものを作成していないという事が判明した場合は、税務署は遡って青色申告の承認を取り消すことが出来きます。当然その場合は、青色申告に係る特典というのも無くなります。

つまり、青色申告の承認が取り消された場合は、青色申告特別控除というのが1つの代表的な例ですけれども、そういう特別控除を使用していたものも全て無効になります。

即ち、青色専従者給与というのも無効になりますし、青色申告のの繰越控除、つまり過去の赤字を繰越というようなものも無効になってしまいます。

特に青色申告で受けられる65万円控除というのは、しっかりとした複式簿記に基づいた記帳をした上で、決算書の貸借対照表というものを記載し、期限内に申告書に添付して提出するという所が義務付けられています。

ですので、記帳していないという事になれば、そもそも複式簿記の作成を否認される恐れがあり、結果65万控除というのが否認される事になります。

運が良い場合であれば、青色申告そのものの承認を取り消されなかったとしても、複式簿記での記帳が必要となる65万円控除は維持できず、簡易簿記での記帳で大丈夫な10万円の控除という事になる事が考えられます。

帳簿が無い時の対策

何度も繰り返しとなりますが、現在全ての個人事業主の方は青色申告であれ白色申告であれ、記帳と帳簿・書類等の保存義務があります。

ですので、税務調査の際に帳簿が無いという事は、とても不利な状況となります。

しかしながら、記帳と帳簿・書類等の保存の義務はあるものの、違反したからと言って罰則規定はありません。つまり、帳簿・書類などを紛失してしまったからと言って、すぐに罰金等の罰則が生じるわけではありません。

ただ注意しなければいけないのが推計課税です。

推計課税とは、本来保存しておくべき帳簿や書類等に不備があり、所得の補足がこれらの帳簿・書類では出来ない場合、取引の事実が証明出来ないとして推計により税額が決定されることです。

つまり申告された取引の成立を証明する書類がないために、その取引が否認された場合は、所得が増加し、またその所得の増加に伴って納税すべき税額が増え、またペナルティとなる加算税が追徴されることになります。

この推計課税については、所得税法第156条にその定義があります。

第百五十六条 推計による更正又は決定

税務署長は、居住者に係る所得税につき更正又は決定をする場合には、その者の財産若しくは債務の増減の状況、収入若しくは支出の状況又は生産量、販売量その他の取扱量、従業員数その他事業の規模によりその者の各年分の各種所得の金額又は損失の金額(その者の提出した青色申告書に係る年分の不動産所得の金額、事業所得の金額及び山林所得の金額並びにこれらの金額の計算上生じた損失の金額を除く。)を推計して、これをすることができる。

このように推計課税がある為、税務調査の事前連絡があり、その際帳簿が無い場合、そのまま何もしないでいると、帳簿以外で現存する領収書等の書類から事実確認できるものは申告内容が正しいことが認められ、確認できないものに関しては申告内容に誤りがあったとされ、追加で過少申告加算税や無申告加算税などの加算税と共に税金を追徴されることになります。

ですので、帳簿の作成がもし間に合うのであれば、いち早く帳簿を作成して頂くという事が必要になると思います。

その場合、最も安全な方法としてはやはり、すぐにでも税務調査に強い税理士に依頼し、早急に対応してもらう事です。

それでもご自分でしたいという方は、今残っている領収書や売上伝票などから事実だけを記載した帳簿を作成する等して対応しましょう。

現存する資料で作成する帳簿は、既に提出した申告内容に比べ内容が少なくなることは否めませんが、帳簿が無いよりも有る方がましです。

ここで大切な注意点は、現存する資料以外の事を記載することはやめましょう。

もし、税務調査が来た時に現存する資料以外のものが発覚した場合、最悪不正行為として認定され重加算税の対象となるなど大きなリスクとなります。

帳簿だけでなく現存する資料も無い場合は、税務調査が開始されるまでに間に合うのであれば、再発行できるものは再発行して取り寄せましょう。

最後に

税務調査の際に、帳簿が無い事はとても厳しい調査となります。

基本的なことですが、帳簿はしっかり作成し、帳簿や書類等は決められた年数分きちんと保管するようにしましょう。