税務署と国税局、国税庁の違い。査察部によるマルサ(強制調査)と任意調査の違い、国税調査とは?

私たちは地域活性化プロジェクトを応援しています。

税務調査とは何か、基本的な事について先日ご紹介しました。

⇒詳しくは「個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期や頻度は?」を参照してください。

では、そもそも税務調査を行っている組織はどのような組織なのでしょうか?

またその仕事の内容や、税務調査の時期、調査方法と担当部署や法律との関係などお話ししていきたいと思います。

1)国税とは

国税には直接税と間接税があります。

- 直接税とは

税金を納める義務がある人と、その税金を負担する人が同じである税金のことです。

国税の直接税には、所得税・法人税・相続税・贈与税があります。 - 間接税とは

税金を納める義務がある人と、その税金を負担する人が異なる税金のことです。国税の間接税には消費税・酒税・揮発油税・たばこ税があります。

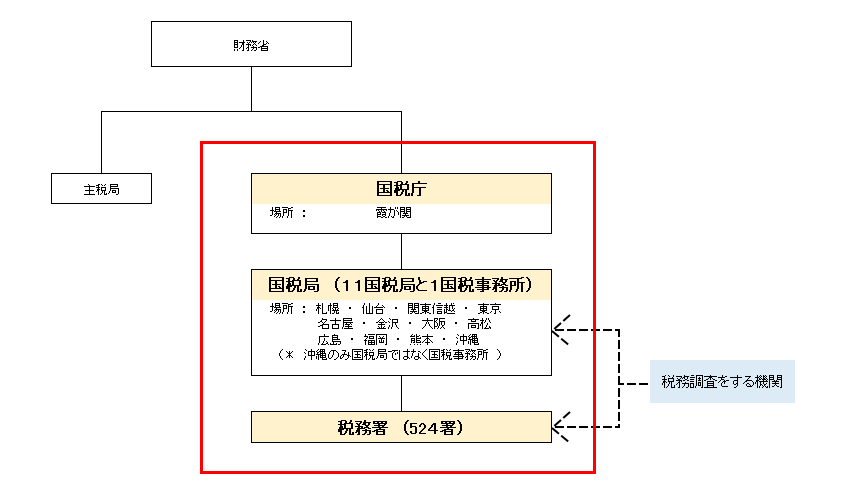

2)国税庁とは。その位置づけ

国の税金に関する行政の組織は、以下の図のような組織になります。

税務調査に深く関わってくるのが図の赤枠の組織になります。

つまり、「国税庁-国税局-税務署」です。

国税庁は、

国家行税組織法第3条第2項「行政組織のため置かれる国の行政機関は、省、委員会及び庁とし、その設置及び廃止は、別に法律の定めるところによる。」

及び財務省設置法第18条第1項「国家行政組織法第3条第2項の規定に基づいて、財務省に国税庁を置く」より、財務省の外局として設置されている。

では、財務省の外局である、国税庁の任務とはなんでしょうか。

財務省設置法第19条にその任務が記載されています。

国税庁の任務とは

「内国税の適正かつ公平な賦課及び徴収の実現、酒類業の健全な発達及び税理士業務の適正な運営の確保を図ることを任務とする」です。

つまり、国税庁は、国税の賦課・徴収を行うとともに、酒販免許・酒造免許などを通じて酒類業界を管轄すること、また税理士の業務や役割を示し、必要に応じで指導監督を行っています。

このように国税庁は租税制度を執行する機関(実施庁)としての位置づけとなっています。

対して、財務省主税局は税制の企画・法制化を行っています。

さて、国税庁の任務はわかりました。「だからと言って私に何か関係するの?」と思われるかもしれません。

ずばり!関係します!!もちろん「税務調査」に関連するものです。

皆様の中には、税務調査をもしかしたらこれから経験するかもしれないし、しないかもしれない。またはもう既に過去経験したことがある方もいらっしゃるかもしれません。過去に経験したけれど、また再度経験するかもしれません。

来やすいとされている業種や、基準のようなものはありますが、

来やすい業種や条件でなくとも、税務調査が来る可能性というのはあります。

何故なら、税務調査は「誰にでも来る!」からです。

今まで来ていないのは、たまたまであり、絶対に来ないという理由にはなりません。

同じように、「私はまだ売上が少ないから」「利益が出てないから」「人を雇っていないから」などの理由でまだ自分には税務調査が来ないと思っている人も多くいますが、これらの解釈も間違った解釈だと言えます。

では、国税庁の任務とそして税務調査がどのような関係しているのか。国税の組織と一緒にご紹介していきたいと思います。

3)国税の組織とは(国税庁・国税局・税務署について)

国税の組織とは、国税庁を上部とし、次に国税局、そして税務署という構造になっている(上記2)の図参照)

①国税庁とは

全国的な運営方針を策定している所です。税務行政を実際に行うための企画や立案をし、、また国税局・税務署を指導監督しています。税法の解釈を統一するためのガイドライン(通達)の作成なども行っています。

②国税局(11国税局と1事務所)とは

税務署の監督と困難事案への対応を行っている所です。

国税庁が策定した方針に従い、管轄内の税務署を指導・監督しています。

また、大規模・複雑な事案(査察調査、大法人調査、大口滞納者の滞納整理等)の税務調査や滞納処分について、国税局の専門部署が担当し、自らも税金の賦課・徴収を行っています。全国に11国税局と1事務所があります。

11の国税局とは、札幌国税局・仙台国税局・関東信越国税局・東京国税局・名古屋国税局・金沢国税局・大阪国税局・高松国税局・広島国税局・福岡国税局・熊本国税局です。そして沖縄を担当している、沖縄国税事務所があります。それぞれの国税局に管轄の地域が決められており、税務署が配置されています。

例えば、名古屋国税局の管轄地域は愛知県、岐阜県、三重県、静岡県で、

名古屋国税局管内の税務署はこの地域に48か所あります。

③税務署(524税務署)とは

税務行政のフロントラインとなる所です。

納税者からの確定申告や税金の納付を受け付けるとともに、必要に応じ税務調査や滞納処分を行うなど、現場の最前線で納税者と密接なつながりを持ち、税金の賦課・徴収に関する仕事を行っています。

税務調査を行うのは

国税局 ⇒ 強制調査、任意調査とも

税務署 ⇒ 任意調査のみ

です。これについては、後述の「5)税務調査の種類」で詳しく紹介します。

4)税務調査とは

組織の構造より、詳しく紹介していきます。

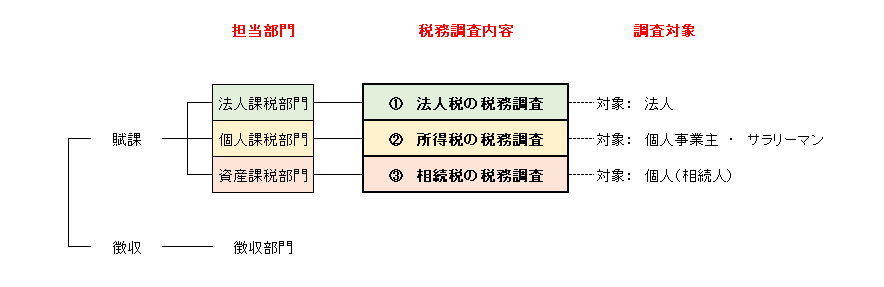

全ての国税局・税務署には、必ず次の5つの部門があります。

- 3つの課税部門(法人課税部門、個人課税部門、資産課税部門)

- 徴収部門

- 管理運営部門です。

前述しましたが、国税庁の任務の1つに「内国税の適正かつ公平な賦課及び徴収の実現」というものがあります。

国税局・税務署の仕事はこの「賦課、徴収」を担っています。

・賦課とは…「税金などを割り当てて負担させる事」をいいます。

簡単に言うと、「課税すること」です。

・徴収とは…「国や地方公共団体の収入として、具体的に税金を収納する手続き

または行為の事」をいいます。

「賦課」を担当しているのが、課税部門であり、

「徴収」を担当しているのが、徴収部門です。

そして、税務調査は、「課税部門」が行っています。

もう少し詳しくご紹介していきます。

まず、国税の税務の調査(税務調査)というのは、

税法に対して調査があるということが大切な前提としてあります。

この税務調査というのは大きく分けると3つあります。それは以下のものです。

①法人税の調査 ⇒ 対象は法人

②所得税の調査 ⇒ 対象は個人事業主

(所得税を申告義務がある人の調査)

③相続税の調査 ⇒ 対象は個人(相続人)

もちろん細かく分けていくと、印紙税、酒税など国税に関わるものは全てありますが、ややこしくなりますので、今回は割愛します。

そして税務調査行う国税局そして税務署には、

この①~③のそれぞれの調査を行うため、3つの部門(部署)に分かれています。

①法人税の調査担当 ⇒ 法人課税部門

②所得税の調査担当 ⇒ 個人課税部門

③相続税の調査担当 ⇒ 資産課税部門

上記3つが「課税部門」と言われているところです。

この課税部門と言われている所に属している職員が、それぞれの税法に基づいて調査を行っているのが、税務調査と言えます。また課税部門が担当している税務調査は全て任意調査です。(詳しくは後述します)

図にしてまとめると、以下のようになります

この他、税務署には上記の課税部門の他

徴収部門、管理運営部門、総務課などがあります。

また酒税担当など細かくありますが、これらは全ての税務署にあるわけではなりません。

繰り返しになりますが、

全ての国税局・税務署にあるのは、3つの課税部門と徴収部門そして管理運営部門です。

ちなみに、

「徴収部門」とは、税金を取ってくる仕事をしています。例えば、税金を納めていない人の所へ行って差押をするなどです。

「管理運営部門」とは、内部事務的な仕事をしています。例えば、税金の還付処理や税金の申告書の入力、所得証明を出す、還付金の処理をするなどです。

5)税務調査の種類

税務調査には強制捜査と任意調査があります。

⇒詳しくは「個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期や頻度は?」を参照してください。

4)の課税部門が担当している調査は、全て任意調査です。

①強制調査とは ⇒ 国税局の査察部が担当

強制調査とは、脱税を疑われる納税者に対して裁判所の令状を得て強制的に行われる調査の事です。この強制調査は大口で悪質な脱税の疑いのある納税義務者に対して行われます。この調査は国税局査察部(通称:マルサ)が担当し、最終的には、検察庁への告発を目的としています。証拠隠滅を防ぐため、事前に連絡はなく、いきなり調査が行われます。

つまり、強制調査は「国税犯則取締法」に則り、国税局査察部の調査官が調査を行います。

②任意調査 ⇒ 国税局もしくは税務署の課税部門が担当

任意調査とは納税者の同意のもとで行われる調査の事です。

申告内容の正誤確認や、申告漏れの有無を確認するために行われます。

強制調査のような強制力はありませんが、任意調査そのものを拒否する事は出来ません。また納税者は調査官の質問に答える義務があります。調査官には「質問検査権」があるため、黙秘や虚偽の回答は出来ません。黙秘や虚偽の回答は罰則の対象となります。

個人事業主(所得税の調査)には、個人課税部門の調査官が、

法人(法人税の調査)には、法人課税部門の調査官が、

相続人(相続税の調査)には、資産課税部門の調査官が、税務調査を行います。

つまり、任意調査は「国税通則法」に則り、国税局もしくは税務署の該当する部門の調査官が調査を行います。

6)まとめ

今回は税務調査の基本知識を、国税の組織からの視点で見てきました。

個人事業主の皆さまのところには、一部を除き税務署の個人課税部門の調査官が担当し、税務調査を行われます。

組織を知る事で、税務調査とは何かがより深まると思います。