税務調査はいつ来る?税理士変更や、法人化、車や家の購入は調査が来やすい多い時期・タイミング?

私たちは地域活性化プロジェクトを応援しています。

今回は税務調査が来やすいタイミングについてご紹介していきます。

税務調査に来やすいタイミングとは、

例えば法人成りをしたタイミングや、2店舗目が出来た時など、

納税者側に何か動きがあり、かつ税務署が調査しようと思う出来事が起きた時の事です。

では、どういった動きがあった時に調査先として狙われやすいのか?

と気になる事と思います。

今回は、この税務調査が来やすいタイミングについてご紹介します。

因みに税務調査に選ばれやすい特徴をもった申告書というものもあります。

この選ばれやすい申告書については

「なぜ税務調査が来た!?消費税の脱税(売上適当)や、経費水増しなど狙われる申告書の特徴」

を参照して下さい。

あえて時期をずらして調査に来る!?

税務署が税務調査に乗り出す際、あえて時期をずらして調査に来ることがあります。

どういう事が申しますと、

申告書や、様々な資料、調査から税務調査先として選定に挙げられたとしても、

よりしっかりとした裏付けを取る為であったり、

様子を見たりする為であったり、

納税者の資金面などを考慮して、あえて数年泳がせていたりするという事です。

特に新店舗を構えたり、家を建てたりと大きなお金が動いた後は

それらの動きに気付いていたとしても、

別件で調査が必要などの急ぎの理由がない限り、

動きがあった直後に調査するよりも、

3年程時間をあけて税務調査に乗り出す事が多い様です。

同様に、何らかの不正を行っていたとしても

まだ事前連絡がないからと言って安心は出来ません。

税務署は気付いていながらも様子を見る事があるからです。

もしまだ事前連絡がないけれども、申告内容に何らかの不適切な事をしている場合は、

気付いた時点で早めの対処が必要です。

というのも、事前連絡がまだ来ていない時に、自ら修正申告を提出するのであれば、追徴される税額が大幅に変わってきます。

即ち事前通知前に修正申告をした場合であれば、

過少申告加算税であれば対象外となりますし、

無申告加算税であれば金額に関係なく税率が一律5%となります。

逆に、税務調査の連絡が来てしまってからでは、

加算税や延滞税などのペナルティーが発生する事は同じでも、

加算税の税率が最悪の場合35%もの上乗せ分が加わり、

さらに調査の対象期間の年数分の税金を支払うことになります。

- 延滞税や加算税については

「個人の税務調査と追徴課税、申告是認となる確率について その2」

を

を参照して下さい。

以上の事から、正しい申告をしていなかった場合、無申告であった場合は、

今からでも遅くありません。

事前連絡が来る前に、気付いた時点で早めの対処されることをお薦めします。

もし相談できる場所がない場合はお気軽にご相談ください。

話を戻しますが、何故税務署は税務調査が必要だと気付いたとしても

気付いた直後に調査に乗り出さず、あえて時期をずらすような事が出来るのでしょうか。

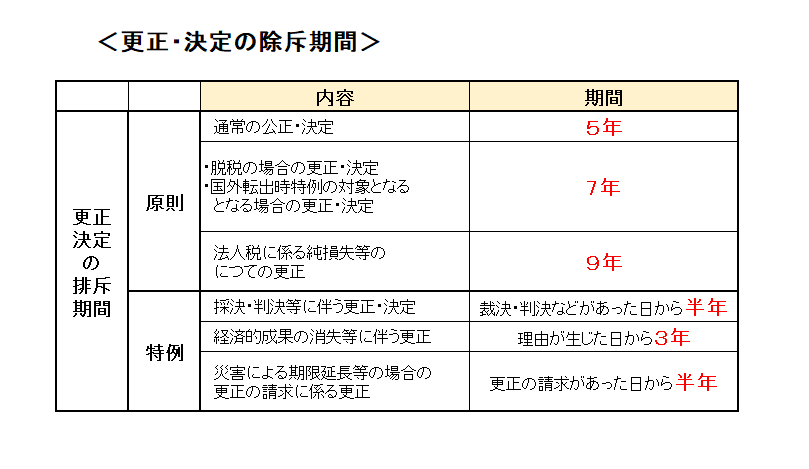

これには「更正・決定の排斥期間」というものが大きく関わってきます。

まず言葉の説明からですが、

「更正」とは、税務署が職権で申告所得額や税額の修正をすることです。また「決定」とは申告書を提出する義務のある者が申告書を提出しなかった場合、調査によって課税価格や税額を決めることです。

この更正や決定がどこまで遡って処分できるかというものを定めたものが

「更正・決定除斥期間」です。 上記の表のように、

上記の表のように、

更正・決定の排斥期間は

原則として通常であれば5年となっています。

またもし何らかの不正行為が見られた場合は7年に延長されます。

その他特例が設けられてはいますが、

基本的に税務署は不正が見られた場合を除き

税務調査の時に5年遡及する事が出来るという事です。

これらの事より税務署は調査が必要だと気付いた直後や、

若しくは何らかの動きがあった直後に

調査に乗り出さなくても、必要であれば数年様子を見る余裕がある訳です。

ですので、「事前連絡がない=安心」とはならないという事を覚えておきましょう。

では、税務署が税務調査が必要がと思うタイミングについて

代表的なものをご紹介していきます。

法人成りした年から3年間は要注意!

調査が来やすいタイミングとして、決して忘れてはいけないのは

「法人成りした年から3年程は要注意!」という事です。

法人成りとは、個人事業主が事業を法人に変更する事です。

この法人成りした時は、法人成りした年から約3年程の間に税務調査が来る確率が極めて高くなります。

一番大きな理由として挙げられるのは、

税務署側に所得税の税務調査のタイムリミットが来たという事だからです。

もう少し詳しくご説明していきます。

まず、税務調査では調査官は質問検査権を持って調査を行います。

そして調査官は調査を行うそれぞれの「税」に対して税法が定めるところの「質問検査権」を持っています。

つまり

- 法人に対し法人税の税務調査を行う場合ですと、

法人課税部門の調査官が調査を担当し、

法人税に対する税務調査を行います。

その場合「法人税に関わる質問検査権」の行使が認められています。

同様に、

- 個人事業主に対し、所得税の税務調査を行う場合ですと、

個人課税部門の調査官が調査を担当し、

所得税に関する税務調査を行います。

この場合であれば「所得税に関わる質問検査権」の行使が認められています。

その他、納税者の申告内容にあわせて相続税や消費税、酒税等様々な課税要件に対する調査があります。

これらの質問検査権等の詳しい内容については

「パソコンなど調査官はどこまで見る権限がある?税務調査の質問検査権と受忍義務」

の記事を参照して下さい。

つまり、何を申し上げたいのかと言いますと、

個人事業主の場合は「所得税」の税務調査となり、担当は個人課税分門の担当者が行います。

もし、この個人事業主が法人成りをした場合、

この納税者の「所得税」の調査は、

法人成りをした6年後に「所得税」の調査がしたいと思っても、

更正期間の制約から税務署は調査が出来なくなってしまうのです。

このような事から、法人成りをした納税者に対しては、

法人成りをした年から3年以内の間に「所得税」の税務調査が行われやすくなります。

特に法人成りした次の年は税務調査となりやすいと覚えておくと良いでしょう。

つまり、例えば2018年6月に個人から法人成りをしたとします。この個人最後の確定申告すなわち2018年度分の確定申告は2019年3月15日までに税務署に提出されます。そうすると2019年の税務調査の選定にこの法人成りした方の申告内容が調査選定に挙がってくるわけです。更正期間という期限もありますから、2019年の税務調査先として選ばれる確率が非常に高いという事です。

また法人成りでは特殊なケースもあります。

一般的に法人成りをした納税者が税務調査に選ばれやすい一番の理由として

「所得税」に対する税務調査のタイムリミットが近づいて来たからではありますが、

例外として、法人成りした納税者に法人課税部門の調査官(法人税の調査)と個人課税部門の調査官(所得税の調査)が同時に入るというケースです。

これは、この法人成りをした際に、

個人から法人への引継ぎ内容を確認したいといった場合です。

これはかなり特殊なケースではありますが、ある事はあります。

そもそも法人設立2期で法人が調査に入るというのは、

法人課税部門の調査官が見れる内容はせいぜいこの2期分しかないのですから、

労力の無駄と考えられるからです。

ただし、逆に言えばこのタイミングで法人課税部門と個人課税部門両方から調査官が来るというのは、

よっぽどの理由があると考えた方が良いでしょう。

次に、法人成りをした場合、税務調査の調査先に選ばれやすい理由として、

税務署側に「所得税」の調査が出来るタイムリミットが生じ、

調査を急ぐ以外にも代表的な理由がもう一つあります。

それは、「申告書の内容に差が生じる」という事です。

これはどういう事かと申しますと、

全てではないですが、法人成りを機に税理士に依頼する方が多く見受けられます。

そうすると、個人の時は自分で申告していたけれども、

法人になって税理士に依頼して申告書を作成することになります。

このような場合、個人で作成していた申告内容より、

法人になってからの申告内容の方がきちんとしたものになり、

結果申告内容に差が生じてくることがあります。

このようなケースでは税務署側に

「個人の時の申告内容が誤りもしくは不正が隠されているのでは?」

という疑いがもたれてしまう訳です。

まとめますと、法人成りをした際は税務調査先として選ばれる可能性が非常に高くなります。

その代表的な理由として挙げられるのが

税務署側は、更正期間という制約がありますので、

「所得税」の税務調査が出来るうちに、

「所得金額の確認」の為に、

言い換えると所得税に関して正しい申告が行われていたのかを確認するために、

税務調査に赴いて来るという訳です。

個人事業主の時から、

既に税務調査先として選ばれていて、

今はまだ様子を見ておこうといった判断でまだ税務調査が行われていなかった場合は、

法人成りをした際、かなり高確率で又早い段階で税務調査が行われることになりますので、

個人の時からも正しい申告を心がけましょう。

税務署は当然ながら「法人成りリスト」というものを持っています。

法人成りをした場合、税務署にとって所得税の調査が出来る最後のチャンスとなっていますので、

この機会を逃さず調査に乗り切る事が多いです。

もし、既に申告内容に誤りや不正があるという場合には、

事前に税理士に依頼し、修正申告を行い正しい申告をしておきましょう。

売上が急激に伸びた時

法人成りした年から3年間は要注意!

「なぜ税務調査が来た!?消費税の脱税(売上適当)や、経費水増しなど狙われる申告書の特徴」

でも記載しましたが、売上が急激にもしくはどんどん右肩上がりに伸びた時も

税務調査が入りやすいタイミングとして注意が必要です。

売上が急激ないし、どんどん右肩上がりに伸びてくるという事は

事業をやっている上ではとても嬉しいものです。

しかし売上が伸びてくるという事は、納税額も増えるという事と同義でもあります。

正しい申告を心がけ続けているのであれば、何も心配する事はありません。

しかし売上が伸びてくると、何とか工夫して税額を押さえたいと思うのも自然な事です。

税法に則った正しい節税でもって、税額を減らすという工夫であればいいのですが、

安易に「税金を減らしたい」という目的だけで、不適切な方法を使う事はとても危険です。

税務署は、売上が伸びてきたときに魔が差して税金を誤魔化すというのは王道の出来事として認識しています。ですので、売上が伸びてきた時にこそ税務調査先として選ばれやすくなります。

具体的には、

例えば2店舗目、3店舗目と事業規模が拡大した年や家を建てた時、他にも車を買い替えた時など大きな資金が動いた際は注意が必要です。しかも大きな資金が動いた時は、その動いた年に税務署が動くことはほとんどないというのもミソです。

だいたいの場合、急ぐ理由となる別件がない場合は、大きな資金が動いた後だいたい3年目くらいを目途に税務署は税務調査に乗り出す事が多いようです。つまり直後に税務調査に来ることは稀だと言う事です。

これは、大きな資金が動いた直後では、納税者側に十分な資金があると思えない為、

資金がたまった頃を見計らって調査に来るという感じです。

その他例えば家を買ったのであれば、住宅控除の事もあり、

もし控除失格になって税額が発生しない等のケースもある事から

だいたい家を建てて3年後ぐらいに調査に来るといった形になりやすいです。

税務署は外観調査と言って、店や事務所だけでなく自宅も調査しています。

いつもあった車が変わっていた、新しく家を建てたようだ、新しく店舗を作ったようだ

という情報は書類だけでなく、実際足を運んで確認しています。

また税務職員の職権として、車の名義人や家の名義人等だけでなく銀行の調査も行い内容を知る事が出来ますので、裏付けとして必要な情報はしっかりと取っているという事を覚えておいて下さい。

また急激に売上が伸びるケースとして、「特需で売上が急激に伸びる」といった事があります。

特需とは、特別需要の略で、一過性の出来事により、通常より数倍以上に需要が生じる事を言います。

近年であれば、オリンピック関連やリニア関連と言ったものが挙げられるでしょう。

その他、災害特需というものもあります。

これらの特需景気の波に乗ったことで、売上が一気に跳ね上がる事があります。

この特需景気に関わらる関連先も又税務署としては税務調査先として外せないものとして着目されています。

繰り返しになりますが、売上が急に伸びた、若しくはどんどん伸びてきている場合、

税務調査に選ばれやすいと思っておいてください。

同様に、新店舗開設や住宅、車等の購入等大きな資金が動いた後も注意が必要です。

正しい申告をしているのであれば、何も心配はありませんが、

この売上が伸びたからこそ、景気がよくなったからこそ、もしくは事業が拡大したからこそ、魔が差してしまう事が危険なのです。

税務署はこの魔が差す心理を理解しており、この心理から想定される行動もまた熟知しています。

「なぜ税務調査が来た!?消費税の脱税(売上適当)や、経費水増しなど狙われる申告書の特徴」

でも記載しましたが、税務署は「人の心理」を突いて、調査先の選定に活かしています

税務調査の場でも同様の事が言えます。

何度も繰り返しますが、正しい申告を心がけましょう。

税務署は、調査官はプロです。

不正を見抜くスキルだけでなく、資料や情報もまた膨大な量を持っていますので、

絶対にバレます。

正しい申告を心がけるのが、大前提ではありますが、

すでに間違いを犯してしまっているのであれば、早急に自ら動いて修正申告をしましょう。

事前に対処すれば、税額も大幅に変わってきます。

相談する場所がない場合は、ご相談ください。

過去の過ちを、怒ったり、責めるということは致しません。

今後正しい申告をすると決められた方であれば、全力でサポート致します。

税理士が変わった時

よく初回の面談などで、既にお願いしている税理士からこちらへ変えたいという依頼を受けます。その際に、税理士が変わった事で税務調査に選ばれてしまうのでしょうかという質問を受けます。

またインターネット上でも、税理士を変えると税務調査に選ばれやすいといった情報を目にする事があります。

我が社の実際調査官として活躍していた元OB達にも確認したところ、

税理士を変えたからと言った理由で税務調査先に選ばれる事は稀なようです。

税理士を変えたからと言った理由で税務調査に選ばれる場合は、

毎年毎年といったように、頻繁に税理士を変えているケースです。

毎年次々税理士を変えるというのはとても不自然なことです。

単純に「なんでそんなに税理士を変えるの?その理由って何?」と思う事は自然な事です。

このように毎年税理士を変えるという背景で考えられるのは、

代表的なものとして、

「何らかの不正をしていて、もしくは不正の内容を隠してほしいなどの依頼をして

税理士に断られたので税理士を変更している」というケースが想定されます。

税理士には、税理士法第1条で「税理士の使命」というものが定義されています。

税理士法第1条

税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする

国税局のホームページ内でも「税理士の使命」として記載があります。

要するに税理士は、税務に関する専門家である事、独立した公正な立場であること、納税者の信頼にこたえる事が使命の一部ではありますが、忘れてはいけないのが申告納税制度の理念に沿って、かつ納税義務の適正な実現を図る事を使命としているという事です。

つまり納税者から依頼を受けたからと言って、

明らかな誤りは勿論の事、不正の隠蔽を助けたり、見て見ぬふりをする

といった事はそもそも税理士の使命として反するので出来ない事なのです。

しかしながら、中には一時的な誤魔化しの為に、

もしくは不適切な方法でもって税金を減らすなど、不正行為にあたる行為を

上手に隠してほしいや、見逃して欲しい、もしくは誤魔化して欲しい等

依頼を受ける事がありますし、依頼される税理士もいるのだと思われます。

ですので、毎年税理士を変えるという事をされる納税者は、

このような税理士の使命に反する事を依頼し税理士に断られるといった事があり、

毎年もしくはかなり頻繁に税理士を変えるという結果になっている、

というように税務署が推測するようです。

以上のことから、

3年、5年とある一定期間同一の税理士に依頼していた所、

ある時ころっと税理士が変わった所で税務署は特に気にしません。

しかも税理士が変わったからと言って、その後数年様子を見ていたところ

そこから税理士が変わっていないようであれば、

税理士が変ったからと言ったからと言って、

特に税務調査先として選ばれるというには理由として弱いようです。

しかしながら、同じ税理士が変るといった場合でも、

毎年のようにかなり頻繁に税理士が変っているのであれば、その限りではありません。

毎年もしくはかなりの頻度で税理士を変更している場合は、

税理士を頻繁に変えないといけない何らかの理由があるとして

税務調査先として選ばれる事があるという事を覚えておいて頂ければと思います。

最後に

今回は税務調査が来やすいタイミングについてご紹介しました。

法人成りの時のように調査を急ぐ時もあれば、

売上が伸びてきた

若しくは新店舗が出来た、住宅を建てた等、なんらかの理由で大きな資金が動いた場合などは

逆に3年程時期をずらして調査に乗り出す事もあるとお伝えしました。

税務署には更正期間というものがありますので、

税務調査で遡及出来る年数というものが決まっています。

なんらかの動きがあるという事は、その背景に何かしら理由があるという事でもあります。

税務調査では「所得金額の確認」と同時にこれらの背景は何か、

その資金や状況はどこから、何故生じたのか等を調べに来ることがあります。

今回は代表的な税務調査が来やすいタイミングのご紹介になりましたが、

これ以外にも細かくみていくと出てきます。

一番大切なことは正しい申告をする事です。

どのような状況であっても正しい申告をしている事が大前提となりますので、

明らかな誤りや不正があるといった場合であれば

事前連絡があるなし関わらず早めに正しい申告に修正しましょう。

特にまだ事前連絡が来ていないのであれば、すぐにでも修正申告をする事です。

事前連絡がないからといって、税務署が気付いていないという事ではありません。

あえて泳がしているという選択をしているという事もありますし、ここが税務署の怖い所でもあります。

正しい申告と、記帳・資料保存義務を守ることを心がけていきましょう。