個人の税務調査はどこまで調べる?脱税はどこまでバレてる?

私たちは地域活性化プロジェクトを応援しています。

個人の税務調査について、今までいくつか書いてきました。

個人の税務調査について、

事前通知や税務調査に選ばれてしまう内容について知りたい方は

⇒「なぜ?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント」を

税務調査の終わり方や追徴課税などを知りたい方は

⇒「個人の税務調査と追徴課税、申告是認となる確率について その1」

⇒「個人の税務調査と追徴課税、申告是認となる確率について その2」を

参照して下さい。

今回は実際税務調査が入った場合、どこまで調べるのか、また脱税はどこまでバレているのか。また調査の種類などについてご紹介していきます。

今回の記事の目次は

(1)調査の種類

(2)税務調査はどこまで調べるのか

(3)節税と脱税の違い

(4)脱税はどこまでバレているのか

となります。

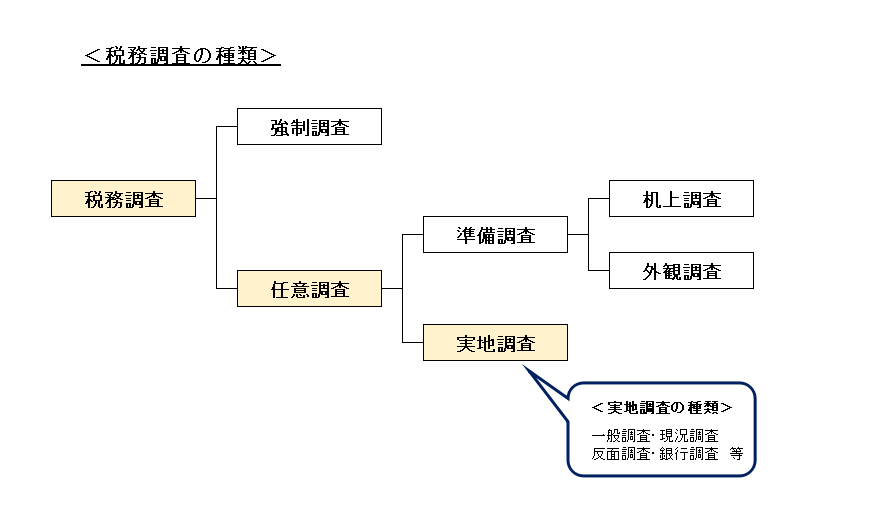

(1)調査の種類

これまで、税務調査の記事において「強制調査」「任意調査」「反面調査」「現況調査」「実地調査」などたくさんの調査が出てきましたので一度ここで整理していこうと思います。

まず、税務調査には大きく分けて「強制調査」と「任意調査」の2つにわけることが出来るとお伝えしました。以前詳しくご紹介しましたのでここでは簡単にまとめた内容でご案内します。

詳しくは「個人事業主・自営業は税務調査が来ない?税務調査とは。調査時期について。」もしくは「なぜ?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント」を参照してください。

「強制調査」は国税犯則取締法に則り、最終的には検察庁へ告発することを目的とした調査で、国税局の査察部が行う調査です。大口で悪質な脱税の疑いがある場合に行われます。

「任意調査」は国税通則法に則り、国税局や税務署の調査官が行う調査のことです。調査官は質問検査権を行使して調査を行っているため当該納税者には受忍義務があります。

個人に対して行われる税務調査は、よほどのことがない限り「任意調査」になります。

つまり一般に税務調査と言われているものは、この「任意調査」のこと指しているという事になります。

またその中でも「実地調査」と言われるものを指すことが大半です。

任意調査はさらに細かく分けると「準備調査」と「実地調査」に分けることが出来ます。

「準備調査」とは、実地調査の準備をする調査のことです。個人の場合だと、調査対象となる個人(以後調査対象と表記)の問題点や重点的に調査すべき項目を判断したり、実地調査をするかしないか決めるために行われます。

準備調査では、納税申告者が提出した申告書等の書類を、机の上で調査する「机上調査」をまず行います。この机上調査では、調査対象を選び、過少申告などをしているかどうかを調べます。この際、申告書や決算書を過去のものと比較したり、資料せん等の資料情報と照合したり、「呼出調査」と言って調査対象を税務署へ来てもらい調査対象から確認するなどが行われます。

「机上調査」を行ってみて、必要ならば調査対象の概況をつかむために「外観調査」を行うこともあります。外観調査では、調査対象を外からチェックしたり、実地調査をする際の帳簿の裏付けを取る調査として、客を装って店内を調べたり、伝票切れ等のチェックなどを行います。

このようにさまざまな形で念入りに準備調査を行い、実地調査に踏み切るかどうかを判断しています。

「実地調査」では、調査官が実際に調査対象を訪問して、さまざまな質問をしたり、帳簿や帳票類といった各種の書類などをチェックします。

「税務調査」と言われているものは「呼出調査」と「実地調査」が該当します。

たとえば個人の場合ですと「税務署から電話がかかってきて呼び出されたので、書類をもって税務署に行ってきました!」や「税務署から電話がかかって来て、お店や事務所もしくは自宅に調査官が来ました!」、また飲食店などでは「なんの連絡もなく、急に調査官が来て税務調査が始まってしまいました!」という話を聞くと思います。

この自分で行く「呼出調査」と税務署が来る「実地調査」が税務調査と言えるでしょう。

その中でも一般的に「税務調査」と言われているものは、税務署が来る「実地調査」を指しています。

実地調査はさまざまな方法で行われています。ここでは代表的なものをいくつかご紹介します。

「一般調査」…提出された申告書が税法の規定通りに処理がなされているかチェックする

ために行われる調査のことです。

実地調査でも多くがこの一般調査に該当します。

一般調査では、帳簿類の調査が中心ではありますが、

調査官が必要だと考えた場合は倉庫や工場など現場の調査も行われます。

「特別調査」…一般調査だけでは不十分と判断された場合に行われる調査のことです。

より厳密に細かな内容まで調査が行われます。

特別調査は、多額な漏洩が見込まれる個人などを対象に、

相当の日数をかけて実施されます。

「着眼調査」…資料情報や申告内容の分析の結果、

申告漏れなどが見込まれる個人を対象に実施される調査のことです。

着眼点をもって、調査での問題点を絞って行われるため、

この調査は比較的短期間で行れます。

「現況調査」…事前連絡のない調査のことです。

抜打で行われるため、半強制的な意味合いが強い調査です。

わかりやすく言うと、簡単なガサを入れるための調査です。

あくまで任意調査の一つなので、本人の同意のもとで行われます。

また正当な理由を説明できる場合は抜打ではありますが、

日程を変更することが出来ます。

現況調査は主に現金取引の多い業種例えば飲食店など

もしくはタレコミなどで不正をの証拠をつかんでいる場合などに

行われています。

現状を把握す為、もしくは不正などの証拠隠滅を防ぐ為などの

目的で調査が実施されています。

「反面調査」…補完調査の一つです。

一般調査など本調査と言われる調査だけでは、

申告内容などの事実確認が取れず、

調査官が必要と判断した場合行われる調査のことです。

調査対象の取引先に対して、取引内容の確認のために行われます。

申告書の不審点や不明点を明らかにし、

証拠としての裏付けをとる為実施されます。

この反面調査はあくまで本調査を補完するための調査なので

必ずしも行われる調査ではありません。

しかし、事実確認が必要と判断された時に行われる調査なので、

口裏合わせや証拠隠滅などを防ぐため、

取引先には事前連絡なしに調査が実施されます。

「銀行調査」…補完調査の一つです。反面調査の一つでもあります。

調査対象の取引銀行に対して、口座状況などを調べます。

記載のない口座や、調査対象の個人名義の口座の内容なども調査されます。

このように、一口に税務調査と言っても様々な調査が行われています。今回ご紹介した調査以外にもいくつかありますが、ここでは割愛します。

(2)税務調査はどこまで調べるのか

税務調査はどこまで調べるのでしょうか。

税務調査の目的は「申告された税金が正しいかどうか」をチェックするために行われます。つまり、税務調査は提出された申告書の申告内容が正しいかどうかを調べるために行われています。

税務調査では、この申告内容が正しいかどうかを判断するために必要なものを必要なだけ調査されます。

個人事業主への税務調査では、主に以下の3つの点が詳しく聞かれ、また事実確認が行われます。

「①事業概況 ②申告書の作成について ③生活面」です。

それぞれもう少し詳しく見ていきましょう。

①事業概況

事業概況とは一言でいうと「物・人・紙・金の流れの全体像」のことです。

1)どんな仕事をしているのか

2)取引先(売上・仕入・外注)は、どこの誰か

3)取引先とどんな書類を交わすのか

4)決済について

などです。

これらのことをかなり詳しく具体的に聴取し実際に調べていきます。

つまり、どのような事か一部ですが以下にご紹介していきます。

1)どんな仕事をしているのか? ⇒ 物

これは事業内容はもちろん、いつから誰とどうしてなど具体的に聞かれます。人によっては子供の時からのことや学歴、趣味、休暇の過ごし方など一見事業に関わりのないように思われることも聞かれます。

2)取引先(売上・仕入・外注)はどこの誰か? ⇒ 人

これは、売上もしくは仕入、外注先がどこの誰かはもちろん、受注を受けるとき(売上)もしくは受注するとき(仕入・外注)はどんな形でなのかも聞かれます。例えば、電話なのか、メールなのか、FaxもしくはHPなのかなどです。

つまり書類などを交わす前の段階で、どんな形から始まるのかも調査の対象となっています。

3)取引先とどんな書類を交わすのか ⇒ 紙

これは売上もしくは仕入、外注においてどのような書類を交わすのかだけでなく、

契約書は?請求書は?それらは何で作るのか。どうやって保管しているのかなども調べられます。たとえばPCで書類を作成しているのか、保管は紙でファイルしているのかなどです。ほかにも納品書と実際の伝票を見て、仕入と売上、在庫の数などから整合性をとっていくこともあります。

もちろん必要に応じて、手帳などの出面帳も見ることもあります。いつ、現場はどこか、誰となのか等を確認しますし、その内容と合致した書類がどれかなど調べていきます。

これ以外にも帳面的なものはどんなものがあるのか、ないのかも調べていきます。

4)決済について ⇒ 金

お金の流れの全体像を見るために決算についても調べていきます。

つまり、銀行はどこなのか。締め切り日はいつか。決済方法はどのような形でどこに入るのか。例えば小切手や手形で決済しているのであれば、それを現金化するのか支払先にまわすのか。また事業用の通帳はもちろん、個人名義の通帳も必要があれば調べていきます。

以上1)~4)で一例をあげましたが、

税務調査では、「申告内容が正しいかどうか」を確認するため、申告に至った『もと』の『もと』まで調べられます。

すなわち物はどう動いているのか、人がどう動いているのか、紙がどう動いているのか、それによって何が出来るのか、出来たものにお金がどう動くのか。

事業に関わるすべての一連の流れ、全体像を税務調査で調べられます。

つまり事業に関わる「物・人・紙・金の起点から終わりまですべての流れ(全体像)」が税務務調査の対象となっています。

また、さらに言うならば、申告書の『もと』である既に用意されている帳簿や書類などよりも、

『もと』の『もと』つまり「原始記録」といわれる「生」の記録を知る為、得る為に調査官は税務調査へ赴いているといっても過言ではありません。

この原始記録というのは、手帳はもちろん、メモや進行状況を記した手控え帳、メールなど実際に仕事に使われているすべてのものです。

よって、調査官は必要であればPCやメール、手帳だけでなく、時には引き出しやゴミ箱も調べることがあります。

では何故ここまで原始記録が重要なのでしょうか。それは申告書の『もと』である納税者があらかじめ用意している帳簿や書類などには既に事実が隠されていることが多く、この『もと』の『もと』である「原始記録」に事実・証拠が隠されているからです。

よって調査官はこの原始記録と、納税者が準備した記録が一致するかどうかで、申告内容が事実であったか、仮装・隠蔽はなかったかを調べていきます。もちろん当該納税者だけでは事実確認ができない場合は、補完調査と言われる反面調査や銀行調査を行います。

⇒反面調査については「個人の税務調査でも反面調査で取引先まで調べることはあるか?」を参照してください

このように、税務調査の目的は申告内容が正しかったかどうかの確認ですが、これは税法に則った正しい計算をしているかどうかだけでなく、

事業の起点まで遡り申告内容が事実かどうか、真実を申告しているかどうかを確認しています。

そのためにわざわざ税務署から調査官が現場まで来て調査を行っているのです。

②申告書の作成について

税務調査では事業概況すなわち「物・人・紙・金の流れ(全体像)」以外に、この事業概況を踏まえて、申告書をどのように作ったのかも調べられます。

つまり、申告書は「だれが」「いつ」「どうやって」「何からもしくは何を見て」「何を使って」作るのかについてです。

例えば、現金出納帳を使ってなのか、伝票からなのか。領収書を貼ったノートなのかPCなのか。自分で作ったのか、自分以外が作ったのか。など、申告に至った経緯や申告書の作成方法なども調査されます。

ここには、その関連する書類が存在するのかしないのか、ない場合は何故なのか。なども調査していきます。

③生活面

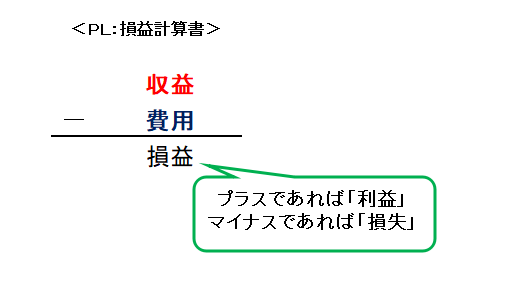

税務署は税務調査を行う場合、まずPLつまり損益計算書から数字を出してきます。つまり、売上がいくらで仕入や経費がいくらか。結果、所得はどれくらいなのかといったことです。このPLの内容が、申告書と実際の調査で得た情報に違いがないかをみています。

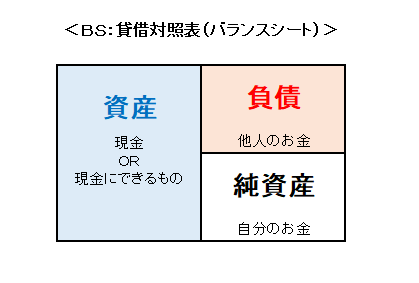

同時に、BSつまり貸借対照表(バランスシート)もどうなのかという部分も見ていきます。

個人事業主に対する調査のBSにあたるものは、生活費になります。

つまり個人事業主の所得金額≒生活費とみるわけです。その人の生活費がどれだけかかっているかを知ることで実際の所得金額が見えてくるというわけです。

生活をしていく以上お金が必要となってきます。個人事業主の場合、ずっと赤字もしくは低い所得金額で申告もしくは無申告していたとしても、貯金を切り崩しているもしくは人から借りているなどでなければそのお金はどこから出てきているの?という疑問が出てきます。つまり辻褄が合わなくなってくるのです。

よって申告・無申告関わらず、PLとBSの内容が合致しない場合、何かがおかしいというのが見えてくるというわけです。

これらのことから、個人事業主への税務調査の場合生活面でもいろんなことを聞かれます。

例えば、家族構成であったり、子供がいる場合は子供の年齢はもちろん塾や習い事などについても聞かれますし、ペットがいるかどうか、趣味は何かなども聞かれます。他にも衣食住などについてや、ローン、資産、貯蓄や投資について一見事業に関わらない個人的な部分についても、調査官が税務調査を行う上で必要とした判断した事柄については詳しく質問されます。

以上(2)まとめますと、

税務調査では、正しい申告をしているかどうかを確認するため、調査官が必要と判断したものは必要なだけ調査をされます。

なぜなら調査官は質問検査権を行使して、調査を行っているため、調査に必要と判断したものは質問や調査をする権限があるからです。

質問や調査の内容が、もしかすると想像以上に具体的なもの個人的な部分に踏み込んだ内容になる場合も少なくありません。

調査官の質問の意図や、調査内容に疑問がある場合は、調査を受ける側にも理由を聞く権利がありますので、

何故その質問や調査が必要なのか聞き、調査官から理由を説明してもらいましょう。

何度も繰り返しますが、任意調査の場合、強制ではないので納税者側の許可が必要となってきます。質問や調査の内容が税務調査の範囲を超えると思われる場合、もしくは既にある資料や情報で補える場合は、調査官にその旨を説明することも時には必要になってきます。

またこのやり取りにおいて大切なことは冷静に、丁寧に対応することです。非協力的であったり、黙秘したり、嘘を言ったり、または感情的になったりした場合、当該納税者だけでは事実確認ができないとして反面調査が行われることもありますので十分に注意しましょう。

⇒反面調査については「個人の税務調査でも反面調査で取引先まで調べることはあるか?」を参照してください

自分一人では調査官とのやり取りに不安がある時は、早めに税務調査専門の税理士に相談し立ち合いを依頼しましょう。税務調査専門の税理士に相談することで、調査官が何を聞いてくるのかどのような質疑応答をすればよいのかが分かるとともに、立ち合いの場で一人では対応できない部分も税理士が対応してくれます。

税務調査に強い税理士というのは、調査官の目線で何を調べてくるのか、何を聞いてくるのか、このあたりの部分をよく理解しています。

事前に資料をそろえるだけでなく必要となる準備や手続き、また立ち合いやその後の調査官とのやり取りでの落としどころ、折衝のつけ方などを把握していますので、とても心強い味方となります。

税務調査に強い税理士がいることで、個人事業主の方が得るなによりのメリットは事前相談(準備含む)と調査官が来た時のはじめの会話だけで税務調査から解放され事業に専念できることだと思います。すなわち、その後の調査官とのやり取りや折衝、書類の作成や提出など早くても1か月はかかるものから解放されます。

不安や悩みだけでなく、税理士がいることで解決することもありますので、困ったときは一人で抱え込まず、早めに相談してみて下さい。

(3)節税と脱税の違い

節税と脱税はどう違うのでしょうか?

節税とは、法律の範囲内で合法的に行われるもの。脱税とは、法律に反して違法に行われるものです。

納める税金を少なくするという結果だけを見れば、節税と脱税は同じように見えるかもしれません。しかし、実際には全くちがいます。

節税は、法律の範囲内での工夫によって税金を少なくすることです。法律を守っているので、税務調査で指摘されることはありません。

しかし個人事業主への調査の場合、節税と思っていた内容が否認されることもあります。

すなわち経費としての計上を内容によっては事業に関連するものとして見なすには難しいと判断され、税務調査によって否認されることがあるということです。

ですから、個人事業主の場合、事業の経費の中に個人的な支出を含めないように十分に注意し、事業用に使用した水道光熱費、交際費や、旅費交通費などと個人的な経費とは明確に区別することが大切です。

もし、税務調査がくることになっても、これらの明確な説明ができるようにし、

税務調査の際に調査官が経費区分を理解し、納得できるようにしておけばなにも問題はありません。

一方脱税は法律に反して税金を免れることをいいます。

よくある脱税の手口としては、売上を少なくする、経費を多くする、在庫をごまかすなどがあります。

悪質な脱税の場合にはマルサの調査対象となり強制調査の対象になり、脱税は犯罪ですので、最悪の場合には当然刑罰の対象にもなります。

また脱税を告発するのはマルサだけではありません。任意調査の調査官であっても、その手口や金額、脱税者の態度などを総合的に判断したうえで、必要がある場合には税務調査中でも査察へ連絡し調査の管轄を変え、告発に至るケースもあります。

最後によくある脱税の例を記載します。記載した以外にもさまざまありますが、その中でもよくある例をここでは記載します。

<よくある脱税の例>

・売上を少なくする ⇒ 毎日一定額除外する、現金で回収し一部個人のものにする、領収書を捨てる等

・経費を多くする ⇒ 架空の仕入、架空の人件費、白紙の領収書をもらう、領収書を書きかえる、人件費の水増し等

・在庫をごまかす ⇒ 在庫の量を少なく書き換える、私用に使う等

(4)脱税はどこまでバレているのか

脱税はほぼバレる若しくはバレていると思ってください。

別の言い方をすると、脱税が時効までバレない方が難しいです。

先ほど、よくある脱税の例をいくつかご紹介しましたが、記載した内容はもちろん記載していないものも含め、調査官にはバレています。素人が思う以上に、調査官の目はごまかせません。

何故なら、

「(2)税務調査はどこまで調べる?」で記載しましたが、税務調査では調査に必要とおもわれたものは必要なだけ詳しく調べられるとお伝えしました。

申告に至った資料・書類だけでなく、その資料や書類のもとすなわち原始記録まで調べますし、また場合によっては反面調査や銀行調査等も行っていきます。

調査官もプロですから、不審点や整合性が合わない部分を見抜いてきます。

書類や資料で上辺だけ整えたつもりでも、調査ではさまざまな視点から確認作業が行わて行きますので、必ず整合性が合わなくなってくるのです。

また脱税はバレた場合、ペナルティーがかなり重くなります。すなわち脱税がバレた場合重加算税がかかってきます。

重加算税の詳しい内容は

「個人の税務調査と追徴課税、申告是認となる確率について その2」でご紹介していますので、ここでは省きます。

⇒追徴課税について、重加算税について詳しく知りたい場合は

「個人の税務調査と追徴課税、申告是認となる確率について その2」

を参照して下さい

さて、重加算税は内容によりますが、総じて高い税率となります。つまり追徴される本税の最大40%です。

平成29年1月1日以後に法廷申告期限または法廷納期限が到来する国税に対しては追徴される本税の最大50%となります。

もちろん、重加算税だけでなく本税や、延滞税もかかってきます。これらの納付は一括で支払わないといけないのですが、人によっては税務調査の結果、脱税がバレた場合とても一括で支払えない額になってしまうことがあります。

また脱税がバレた場合、重加算税がかかるだけでなく調査期間も長くなります。つまり、調査の対象であった年数が何も問題ない場合は3年なのですが、脱税がバレた場合、調査期間が自動的に7年間分になります。

この調査期間については次回「無申告・脱税していた個人の税務調査。重加算税や7年間に延長されますか?」で詳しくご紹介していきますので、参照してください。

⇒「無申告・脱税していた個人の税務調査。重加算税や7年間に延長されますか?」

(5)最後に

今回は調査の種類から、税務調査がどこまでどんな内容まで調べるのか、脱税はバレるのかなどをご紹介していきました。

税務調査は私たちが思っている以上に、具体的でかつ個人的な部分まで踏み込んだ質問や調査が行われます。もちろん調査に関係のないところは聞かれませんが、関係があると判断された部分においてはとてもシビアで生々しいものになります。

実地調査等で調査官が現場へ赴いた場合、朝からの調査であれば大体午前中は調査官と当該納税者の会話となることが多いです。納税者にとってはただ雑談しているように思うかもしれませんが、調査官はその間に会話を通して、また現場にある何気ないものに目を光らせ必要な情報をキャッチしていきます。

調査内容によってはPC、手帳、メール、電話、そして引出やゴミ箱も見ます。もちろん資料や証拠を別の場所に隠した場合はその場所まで調べに行くこともあります。例えば隣の部屋や倉庫はもちろん、自宅や実家などです。

また調査官が実際に当該納税者のところへ赴くだけが税務調査ではありません。当該納税者のところだけでは事実確認が出来なければ、反面調査などで取引先や銀行はもちろん、従業員や家族にも質問をすることがあります。

すなわち、調査に関係し、必要なのであれば、「どこであろう」と「なんであろう」と調べるという事です。

よって、悪意のないミスはもちろん、脱税といった明らかな不正も必ずバレるという事です。

あまたある中からわざわざ税務調査の対象に選ばれるというのは、脱税など関係なく何かしら選ばれる理由があるということです。何もやましい事がないのであればいいのですが、何かしらやましいことがある場合は、バレるもしくは既にバレているという事を理解する必要があります。

脱税は犯罪です。絶対にバレますし、バレた場合のつけはかなり大きいということを忘れてはいけません。

不正行為を既にしている場合は、今すぐにでもやめましょう。

そしてまだ税務署より税務調査の連絡が来ていないのであれば、すぐにでも修正申告書を作成し提出されることをおすすめします。

自主的に修正申告書を作成・提出したからと言って、その後税務調査が来なくなるという事は言えませんが、

少なくとも税務調査で不正行為が発覚した場合は、重加算税や調査期間が7年と伸びる等、とても不利となる状況から抜けることが出来ます。

最後に、とても基本的なことに戻ってしまいますが、

正しい申告を心掛け、また資料などは捨てたりせずちゃんと保存期間を守って保存しましょう。税務調査はいつかは来るものです。税務調査がいつきても大丈夫なように普段から準備しておくことが大切です。