個人の税務調査と追徴課税、申告是認となる確率について その1

私たちは地域活性化プロジェクトを応援しています。

(3)税務調査の終結

今回は個人に対して行われる税務調査と、その終わり方と追徴課税についてご紹介していきたいと思います。

今回の個人と言うのは、個人事業主・自営業・フリーランス・副業をされている方をさします。以後、個人事業主と一括で表記していきます。

個人への税務調査には、相続に関わる調査もありますが、この相続に関する税務調査については後日別の記事でご紹介します。相続の税務調査についての内容を詳しく知りたいという方は、そちらをご参照ください。

前回、「何故?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント」で

個人事業主に対して行われる税務調査の基本的なこと、調査に来る理由や調査対象に選ばれるポイントについて記載しました。

⇒税務調査へ来る理由や、選ばれるポイントについて知りたい方は

『なぜ?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント』をご参照ください。

今回は、その税務調査が行われた最後、どのような結果となるのか、また調査の結果生じる税金について詳しくご紹介していきたいと思います。

この記事では

(1)個人事業主に対する税務調査について(前回のまとめ)

(2)事前通知について

(3)税務調査の終結

①是認 ②修正申告 ③更正処分

(4)追徴課税について

(5)追徴課税の納付等について

以上、5つの内容についてご紹介していきます。

(1)個人事業主に対する税務調査について

ここでは、まず前回までのまとめをお話しします。

まず税務調査とは「納税者から申告された税金の計算が正しく行われているかどうかをチェックする」ために行われています。

個人においての申告書とは、確定申告書のことで青色申告書・白色申告書とも調査の対象となっています。

青色申告書でも白色申告書では調査の対応が変わることはありません。

個人事業主への税務調査は担当者は「個人課税部門」の調査官が行います。

税務署には部門ごとに税務調査の調査範囲がありますが、

この個人課税部門では所得税(譲渡所得を除く)・消費税などの各税目が調査範囲となり、それぞれの税金の目的に応じて、税務調査が行われることになります。

税務当局は納税者に対して、税務調査に関する質問や調査をする権限、つまり「質問検査権」を行使して税務調査を行われ、納税者は受忍義務と言って、「質問検査権」をもつ税務調査官の質問や調査を受けなければならない義務があるため、税務調査そのもの拒否することは拒否することはできません。

しかしながら、ほとんどの個人事業主への税務調査の場合、任意調査と言われる調査なので、税務署からの指定された日程が本業との兼ね合いで都合を付けることが難しい場合には日程変更をすることが出来ます。この場合、なぜ税務署から指定された日程では難しいのかを具体的に説明する必要があります。

つぎに、税務署が税務調査先として選ぶ場合、明確な税務調査に入る基準というものを定めたり、公表などされていません。しかし、やみくもに選んでいるわけではありません。

税務調査先として選んでくる訳なのでそれなりの根拠があって税務調査は行われています。

KSK(国税総合管理)システムや、資料情報などをもとに税務調査の対象の選定が行われています。

ここで注意が必要なのは税務調査は必ずしも脱税の疑いがあって行われているわけではありません。税務調査に選ばれた人の中には、過去からの推移を見たときに、数字の変化から税務署が内容の把握や事実確認のために調査にくることがあります。

すなわち「この人アヤシイ…」という場合だけでなく、「今までと違う動きがある。どうしてだろう?内容の確認が必要だな」という場合にも税務調査の対象となります。

最後に、税務調査は「申告書の内容が正しかったかどうかを確認する」ために行われています。調査することが目的ではありません。

つまり、税務調査が行われると、調査した結果というものが生じ、ここが一番大切なところです。

前回、申告書は学校の試験でいう“答案用紙”であるとお伝えしました。税務署はどんなにヒドイ“答案用紙”でも受付だけはしてくれるともお伝えしました。

提出された申告書、すなわち提出された“答案用紙”を見て、税務当局内部で審理・チェックして、税務調査の対象になるかどうかを選定されます。

申告書を税務署に提出し、自分で作成した申告書をもとに納税を行っているわけですが、この申告書、すなわち“答案用紙”が、正しい税法に則ったものであるかどうかは確認をしないことにはわかりません。これはあくまでも“答案用紙を提出”しただけのことです。

税務調査はこの提出された“答案用紙”の採点にあたります。

試験に合格したかどうかは“採点”を待たなければなりません。

今回、税務調査が行われる結果、すなわち“採点結果”がどのようなものかを詳しく書いていきます。合格点に達した(修正不要)か、残念ながら合格点に満たなかった(修正必要)か、赤点(脱税)と判断された時はどうなるのか。

そのような内容をこれから詳しくご紹介していきます。

⇒個人事業主に対する税務調査について詳しく知りたい方は

『なぜ?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント』をご参照ください。

(2)事前通知について

調査結果のことをお伝えする前に、事前連絡の内容についてお話させてください。

法的な言い方では「事前通知」と言います。以後、事前通知として表記していきます。

個人事業主の方へ行われる税務調査の大半は任意調査と言われるものとお伝えしました。

⇒任意調査について詳しく知りたい方は

「個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期について」を参照して下さい。

この任意調査には、事前通知がある場合とない場合があると

「個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期について」でお伝えしてます。

また、「なぜ?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント」では、税務調査そのものを拒否することはできないけれども、日程を変更することは可能ですともお伝えしています。

なぜなら多くの個人事業主の方が経験される税務調査は

「任意調査」であり、税務署から電話や文書によって「事前に連絡がある」税務調査だからです。

しかしながら、例外があり「任意調査」ではあるものの、「事前に連絡がない」税務調査を体験される方もいらっしゃいます。

ここまでの内容だけであれば、

「任意調査なのに事前に連絡がないってどういうこと?」

「税務調査は拒否できないのに、事前に連絡がないとこちらの都合を無視してむりやり調査されるの?」

「事前に連絡があると、日程調整できるけれど連絡がなかったら日程調整できないの?どうしたらいいの?」

などと、不安や疑問に思われるのではないでしょうか。

ですので、少しここで事前連絡がない場合についてご紹介いたします。

ここでの「任意調査」でかつ「事前に連絡のない調査」とは、

反面調査などの補完調査のことではなく、本調査が該当します。

この「任意調査」でかつ「事前に連絡のない調査」とは、実地調査の調査の一つで、抜き打ちで行われる調査のことを一般に「現況調査」と言われていますが、今回はこの「現況調査」のご紹介にあたります。以後現況調査と表記します。

⇒「反面調査」「実地調査」「現況調査」などに調査内容や定義に関しては

『個人の税務調査はどこまで調べる?脱税はどこまでバレてる?』

を参照してください

⇒「反面調査」の詳しい内容については

『個人の税務調査でも反面調査で取引先まで調べることはあるか?』

を参照してください。

まず、平成23年の税制改において、税務調査についても、いくつか改正が行われました。その中でも大きな改正点として、税務調査の事前手続きにおいて明文で規定されました。

この税務調査の事前手続きというのが、ここでご紹介する「事前通知」というものです。

ではこの「事前通知」とはどういうものなのでしょうか。

「事前通知」とは、税務署長等が納税者に対して税務調査を行う場合、予め当該納税者に事前に通知をしなければならないというものです。

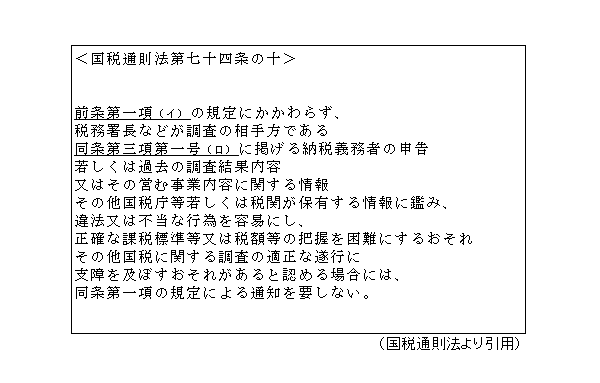

これは国税通則法第七十四条の九において、その内容の記載があります。

国税通則法第七十四条の九では、事前通知を行った場合、税務当局から納税者へ通知するないようについてや日付変更ができること、また事前通知のある税務調査の対象者などについて記載されています。

しかし、すべての税務調査に事前通知が必要になるわけではありません。

補完調査と言われている反面調査などは事前通知の対象とされていません。

また、事前通知をしなくてもよい例外も、すなわち「現況調査」についても国税通則法第七十四条の十で定められています。その内容が以下の通りです。

(イ)前条第一項には、国税通則法第七十四条の九の第一項のことであり、納税義務者に事前に通知する事項つまり、事前に通知をした際に納税義務者に伝える内容について定められています。

(ロ)同条第三項第一号には、国税通則法第七十四条が掲げる用語の意義の対象となる納税者を定められています。

つまり、国税通則法第七十四条の十を少しわかりやすく説明するならば、

事前通知が必要ないものは、事前に通知をすることで、税務調査の適正な遂行に支障を及ぼす恐れがあると認められる場合です。

この調査の適正な遂行に支障を及ぼす恐れがある場合とは、納税者の申告や過去の調査結果の内容、事業内容に関する情報その他国税庁等が保有する情報から、違法または不当な行為を容易にし、正確な課税標準等または納税額等の把握を困難にする恐れがあるなどの場合のことです。

具体例としては、よくあるものとしては飲食店などの現金商売を行っている場合や何か不正が疑われるような場合などです。

事前通知なしで行われる税務調査(現況調査)の一番の目的は、資料の隠蔽や工作などの証拠隠滅されないために行われています。

現況調査も任意調査の一つですので、受忍義務があるため、調査そのものを拒否することはできません。

しかしながら営業に著しい弊害が生じる場合など、調査を受けられない正当な理由があるときは、その旨を説明し、後日改めて調査に来てもらうか、またはその日は必要最低限の調査にとどめてもらうなどの対応をすることも可能です。

任意調査は調査される本人の同意があってはじめて調査できますので、どうしても都合が悪く正当な理由が説明できる場合は事前通知がある税務調査の時と同様、日にちを変えてもらうことが出来ます。

しかしあくまで、事前通知しない必要があって(証拠隠滅防止、経営の実態把握など)調査が行われていますので、よほどしっかりとした正当な理由の説明が求められます。そうでなければ逆に調査官の疑いを深めるだけとなってしまいますので注意しましょう。

また顧問の税理士がいる場合は、顧問税理士にすぐに連絡し、税理士の到着まで待ってもらう旨を説明することも可能です。

現況調査は、ある日突然目の前にすでに調査官が来ているという状態です。

事前に電話などで税務調査を行う旨を聞くだけでも、驚かれることが多いとお聞きしていますが、現況調査になると、その比ではないと思います。

しかしながら、焦って右往左往したり、または驚きのあまり怒りをあらわにして対応してしまうと調査官に余計な疑いを抱かせる原因になりかねません。

驚きや不安などいろんな感情が出て混乱されると思いますが、慌てずに毅然とした態度で対応しましょう。

何度も繰り返しますが、現況調査は任意調査の一つです。強制調査のように同意もなくまた告発のためではありません。「ありのままの現状を知る」ために行われる調査ですので、落ち着いて対応しましょう。

最後に、この事前連絡のない税務調査(現況調査)では、調査の内容とは別に大切なことがあります。

それは、調査官の身分証明書の確認です。

事前に通知があればまだ偽税務署員調査官に引っかかるということはありません。

しかし、事前に通知のない現況調査の場合であれば、目の前の調査官が「本物の税務署員」かどうかは見ただけではわかりません。

調査官は身分証明書の携帯が義務付けられています。

身分証明書は「国税質問検査章規定」で書式が定められており、「〇〇税に関する質問検査章」と記載されています。

個人事業主への税務調査の場合ですと、所得税もしくは消費税、他事業に関して関連のある税(酒税や印紙税他)の記載があり、自身に行われる調査範囲を知ることができます。

なお、この「国税質問検査章」には写真が貼ってありませんので、「国税質問検査章」のみでは提示した本人が正当な調査官であるかどうかを確認することができません。

信用できないというときには、国家公務員としての身分証明書の提示もしてもらいましょう。国家公務員としての身分証明書には写真が貼ってありますし、「国税質問検査章」の官職名・氏名を照合することが出来ます。

以上のことより、

もし自身のところに事前に通知のない税務調査すなわち、現況調査を行うため、税務署より調査官が来た場合、まず慌てず気持ちを落ち着け冷静に対応すること、そして調査官の身分証明書を確認し、「本物の税務署員」であることを確認しましょう。

調査官が身分証を提示しなかった場合は提示の請求をしましょう。

調査官が、身分証明書の提示をしない、もしくは、身分証の提示を請求したにも関わらず調査官が提示に応じなかった場合は、この現況調査を拒否することが出来ます。

(3)税務調査の終結

平成23年の税制改において、税務調査についても、いくつか改正が行われました。その中でも大きな改正点として、税務調査の手続きが、事前と事後に分けて明文で規定されました。大きく改正された税務調査の手続きの事前のものとは、先ほどご紹介した「事前通知」のことです。

ここでは、事後のものである「終了時の手続」についてご紹介していきます。改正法では、税務調査の結果ごとに行うべき手続きが国税通則法第七十四の十一で、具体的に定められています。

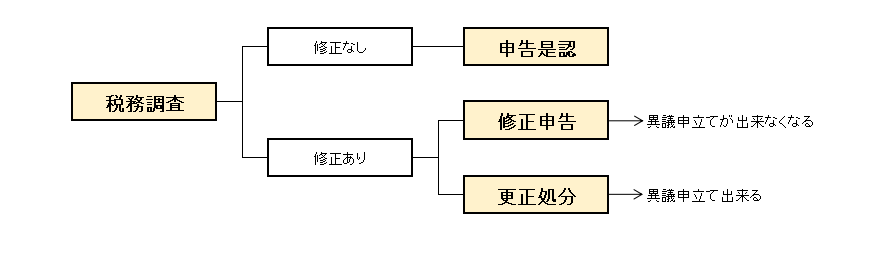

まず税務調査の終わり方はどのような形になるのでしょうか。

税務調査の終わり方は、3つの形に分けることができます。

すなわち、

①修正を必要としなかった「申告是認」

②修正を必要とし、その内容に同意し自ら修正を行う「修正申告」

この場合は、異議申立てが出来なくなります。

③修正を必要とし、その内容に同意できないため自ら修正を行わない「更正処分」

この場合は、異議申し立てが出来ます。

の3つです。

後ほど、具体的にご紹介していきますが税務調査が行われた結果、申告是認となる割合は1割ほどと言われています。つまり、大半の場合は税務調査の結果、提出された申告書の内容になんらかの修正が必要になるという事です。

このように税務調査の多くは、税務調査を通していくつかの問題点が指摘されますが、それらをすべて受け入れると調査が終了するといわれています。受け入れずに長く対立していると「解決」に至りません。

場合によっては、一部を認めるという一種の妥協を行って、調査を終了に導くことが必要となることもあります。

だからと言って何から何まで受け入れる必要はなく、全てをそのままで受け入れるというのはその全てが明らかな指摘内容でない限り、むしろやめた方がよいでしょう。

もちろん、明らかな間違いや税法違反という事であれば、すぐに認めるべきです。

しかしながら受け入れられない部分については、税務署と納税者との認識の違いによってはっきりとしないなら、折衝して税務署との一致点を見出す必要があります。

それでも、一致点が見いだせないときには、その旨の報告書(調査事績)が統括調査官などに上げられ、決済の結果、更正や決定ということになってくるわけですから、できるだけ解決策が出せるように努力してみる必要があります。

更正や決定とは、申告納税制にあっては、納税者が間違った申告をしたり、申告を怠ったときには、税務署は課税処分を行います。この場合、前者には「更正」、後者には「決定」の処分が行われます。

いずれにせよ、調査される側としては、調査が早く終了し、もし追徴されるなら税額は少なければ少ないほどいいと考えるはずです。

そのためには、どのような方法があるのか、そのときの折衝はどのようにすればいいのかなどを事前に検討もしくは税理士に相談しておく必要があります。

また修正申告も更正処分も、税務調査の結果なんらかの修正を必要とした場合における事後手続きのことですが、調査官との折り合いの付け方や追徴される税額を鑑みて、修正申告にする方が良い場合と更正処分にする方が良い場合があります。

このような部分でも少しご説明できればと思っていますので、是非参照してください。

それでは、一つずつ見ていきましょう。

①申告是認

申告是認とは、申告された内容に修正申告するべき点がなかった事をいいます。

つまり、税務調査を行った結果、提出された申告書の内容で、修正を必要とする問題がなかったということです。

この申告是認にも細かく分けて2種類あり、

「全く修正事項がなく、申告内容に問題なしという場合」と

「多少の処理ミスはあったが、修正申告するほどではない場合」です。

前者は、提出された申告書が完全に正しかったという事で、「是認通知書」が発行されます。「是認通知書」を受けた場合には、税務署側が申告書に問題がなかった事を認めたことになります。

後者は、提出された申告書に一部ミスが見られたものの、修正申告や更正処分に至るまでではなかったという事なので、注意や指導のみで終わるという場合です。申告内容が完全に正しいとは言えませんので「是認通知書」の発行はありません。

つまり、わかりやすい例で例えると申告書という“答案用紙”が

前者は満点で、後者は合格点に達したという事です。

この申告是認になる割合は、大体1割程度と言われています。

国税庁が発表している平成28年7月から平成29年6月までの間の実績で計上された「平成28年度 所得税及び消費税調査等の状況」より具体的に数字をみて計算してみましょう。

実地調査件数 :70238件

申告漏れ等の非違件数 :58449件

とあります。

申告漏れ等の非違件数とは、何らかの非違事項があった件数のことで、修正申告や更正処分など申告是認以外となった件数のことです。

つまり、調査合計件数から非違件数を差し引いた件数が申告是認となった件数であると推測されます。

なぜ推測かというと、実際申告是認書が発行された件数や調査省略といった件数などの具体的な数字が発表されていないため、あくまでここでわかるのが実地調査をした結果、非違にならなかった件数としての数値が得られる為です。

調査省略というのは、税務調査を実際に行ったにもかかわらず、申告是認の中でも注意や指導のみで終わった案件すなわち先ほどの記述では合格点に達したとお伝えしたものをそもそも調査をしなかったことにする行為のことです。これを調査省略というのですが、これは調査官が申告是認の実績を作りたくないがために調査省略として実地調査件数から外してしまうことがあります。

以上のことにより、正確な申告是認となった件数は知ることが出来ず、非違でなかった件数を今回は申告是認となった件数としています。

平成28年度の場合だと、実地調査が行われた70238件のうち11789件が非違でなかった件数、すなわち申告是認となったと推測される件数いうことがわかります。

これらの数字から申告是認割合を算出すると、実地調査を行ったうち約16.8%(小数点第二位を四捨五入)が申告是認になったであろうという事がわかります。

このようによく申告是認率は1割程度と言われていますが、だいたい感覚的にずれていないのではないかと思われます。

②修正申告(期限後申告)

次に、修正申告についてご紹介していきます。

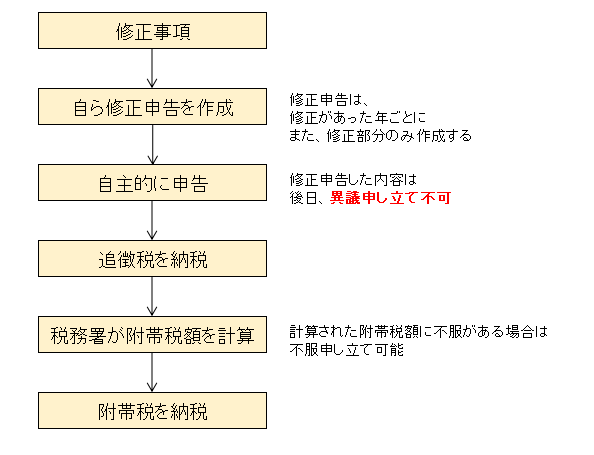

修正申告とは、税務調査をした結果、修正を要するとなった場合に、修正事項について自主的に修正して申告することです。この時提出される申告書を修正申告書と言います。

期限後申告とは、無申告だった場合、税務調査後自主的に申告書を提出することです。

この時摘出される申告書を期限後申告書といいます。

以後、修正申告も期限後申告もともに修正申告として記載していきます。

以下に修正申告の流れを記載します。

税務調査の結果、修正事項がある場合にその修正内容に納税者側が納得した時に、納税者自ら申告書を修正し提出するものが修正申告です。

ここで重要なのが、修正申告をすると「異議申し立てができなくなる」ということです。

つまり、修正申告書を提出したら、納税者はその後の救済の権利を放棄することになります。

修正申告書は税務署からの処分ではなく、納税者自ら修正し提出します。

したがって、その後「実は、その修正内容に納得していなかった」とか、「とりあえず税務調査を終わらせるために修正に応じただけだ」などという言い訳は通用しません。

例えを使って別の言い方をするならば、

提出された“答案用紙”(申告書)の採点(税務調査)が終わり、残念ながら合格点に至らなかったので、再度正しい“答案用紙”の提出が必要になりました。

納税者側は採点内容に納得がいったので、納税者自ら採点内容を反映した“答案用紙”を書き直して税務署に提出した。自分で書き直して自分で“答案用紙”を提出したので、後から文句言っては駄目ですよ。

という事になります。

修正申告書は、対象者が修正内容に納得している証拠になります。

別の言い方をすると、修正申告書の提出は、納税者側がその修正内容に「異議なし」という証拠になるのです。

ですので、税務署側は税務調査の結果、修正を要するとなった場合、修正申告つよく勧めてくることが多いです。執拗に修正申告書の提出を求められる場合もあります。

以前からもそのような傾向にありましたが、国税通則法の改正に伴い、国税通則法七十四条の十一の三項前段において、調査結果の内容を説明する場合、税務職員は当該納税者に対し、修正申告または期限後申告をすることを推奨できることになったからです。

では、何故このように税務署側が、つよく修正申告を勧めてくるのか。

それは修正申告書を提出するということは、修正内容に納得した旨を表明することでもあるため、

修正申告提出後は、修正申告した内容について、後日異議を申し立てることはできなくなるからです。

以上のことを踏まえ修正申告をする場合は、取り消しが認められないということを十分に理解し、納得したうえで行いましょう。

修正申告に応じるか応じないかは、あくまでも納税者の意思という事になります。ここで修正申告に応じた方が得なのか損なのかを十分に検討してから、受け入れるか、受け入れないかを決めましょう。また受け入れた場合には異議申し立てをする余地がなくなるという事も考慮に入れて決定する必要があります。

ただし、ここでの修正内容に納得できないという意味は、指摘された部分が税務署側との見解の相違などで、納得できない場合のことをさします。

ただ税金を払いたくないからといった理由で修正に応じたくない、納得できないという事ではありません。明らかな間違いや勘違い、また違法行為を指摘された部分は修正が必要です。

また、修正内容に納得がいかないものの、税務署側がつよく修正申告を勧めてきてどうしたらよいのかわからないといった場合は、税理士に一度、相談してみても良いかもしれません。

その場合、普通の税理士ではなく、税務調査に強い税理士に相談されると、調査官とのやり取りや、よりよい解決方法など様々な部分で心強い味方になってもらえます。

なお修正申告書は、修正があった年度ごとに作成することになります。また、修正部分のみ作成することになります。

まとめますと、まず修正申告となる条件は、

条件1)税務調査の結果、修正する必要があること

条件2)その修正内容に納得していること

この二つの条件を満たした場合、

各年度ごとに、かつ修正部分のみを自ら作成し、修正申告書として提出します。

そして忘れてはならないのが、修正申告書を提出した際はその後の異議申し立てができなくなります。

以上より、繰り返しになりますが、修正申告書は、修正事項の内容にしっかりと納得したうえで提出するようにしましょう。修正申告をした場合は、「異議申立てが出来なくなる」という事を忘れずに。

更正処分、追徴課税などについては『続き』をご参照下さい。

⇒⇒⇒「個人の税務調査と追徴課税、申告是認となる確率について その2」へ続く