無申告・脱税していた個人の税務調査。重加算税や7年間に延長される?遡及年数は?

私たちは地域活性化プロジェクトを応援しています。

結論からお答えします。

まず、脱税など不正行為が疑われた場合は調査期間は7年間に延長され重加算税の対象となります。

無申告の場合は調査期間が無条件に5年となりますが、不正行為と判断された場合は脱税の時と同様調査期間が7年となり、重加算税が課されることとなります。

そもそも無申告や脱税はバレます!!!

無申告の場合「申告義務があったなんて知らなかった!」と言い逃れれば良いと思われるかもしれませんが、そもそも確定申告書を提出していないにも関わらず、申告義務があったことを把握するくらいに税務署はいろんな角度からしっかり事前に調査した上でかつ数多ある個人事業主の中から『アナタ』を税務調査が必要と見極めて税務調査に踏み切っています。

同様に脱税に関しても、多くの情報や資料から税務調査の対象として『アナタ』を選んできています。

税務調査は、無申告・脱税でなくても事業の変化に応じて事実確認を行うため行われます。しかしながら、無申告も脱税もそもそも心当たりがないのであればいいのですが、心当たりがある場合、ほぼほぼバレている、つまり厳しい立場に立っているということを前提に、しっかりと心づもりと対策が必要となってきます。

今回は、何故無申告や脱税がバレるのか、バレた時の追徴課税について、また税務調査の調査期間や資料の保存期間についてご紹介していきます。

(1)何故無申告や脱税がバレるのか

何故無申告や脱税がバレる若しくはバレているのでしょうか。

無申告は、そもそも税務署に確定申告書を提出していないので、何もバレないのでは?と思われるかもしれません。

しかし、税務署では確定申告書以外にもさまざま情報や資料があります。

何も確定申告書の提出があったかなかっただけで所得の状況を把握しているわけではありません。

税務署が持つ情報力や資料について、また脱税がどうしてバレるのかについての詳しい内容は、

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

「なぜ?個人に税務調査が来る理由、脱税が疑われやすい申告書のポイント」

に記載してありますので、ご参照ください。

詳しい内容は上記2つの記事に任せ、ここでは簡潔にご紹介しますと、

無申告や脱税は確定申告書の提出有無に関わらず、税務署の持つ情報や資料から見つかるという事です。

例えば、とある個人事業主もしくは会社の税務調査や反面調査等で調査対象と取引をしていた結果、請求書や領収書などから「あれ?これだけの取引をしているのに、この人確定申告してないぞ!」や「この人確定申告書は出しているけど、金額があわないぞ!」といった形で見つかるケース。

確定申告書を提出せず、住民税の申告書に「収入なし」と記載した場合。

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

でも記載しましたが、特に個人の場合は収入がない場合どうやって生活をしているんだろう?と疑問を持たれます。借金をしているもしくは貯金を切り崩している、または誰かの扶養になっている以外、収入なしで生活が出来ているというのは矛盾する出来事だからです。ですので、このようなケースでも「どうして収入なしで生活できているのかな?ちょっと調べてみよう」となり、机上調査で既にある情報や資料、もしくは新しく情報を集めて税務調査の対象とするかどうか選ばれていきます。

ほかにも、「第三者通法」といってタレコミというのもあります。国税庁のHPにもその投書ができる場所がありますが、タレコミもまた重要な情報として扱われています。

また飲食業などですと、調査官が一顧客として利用しその間にいろいろ調べているということもあります。

このように、税務署の情報力は素人が考える以上に多くまた多岐に渡っています。いろんな角度から情報を精査していますので、バレていないつもりでもプロの着眼点を甘くみると大変なことになります。

今税務調査が来ていなくても、バレていないわけではないのです。バレていても、まだ税務調査をする段階ではないとあえて寝かせている場合もあるからです。

まとめますと、無申告や脱税は確定申告書以外にも税務署のもつ情報や資料などから洗い出されてくるという事です。また税務調査が来ていないからといってバレていない訳ではないという部分にも注意が必要です。

(2)調査期間について

税務調査で調査される期間はどれくらいなのでしょうか?

10年や20年もさかのぼって調査となると、あまりに古いことを掘り起こすことになり、当事者である調査対象者でも、どういう状況であったか質問されたところで既に覚えておらず答えることも出来ないでしょう。また申告に関連する資料、帳簿書類なども紛失していたりとわからないことばかりで調査どころではなくなります。

そのため、税務調査でどこまで遡るかの制限期間が決められています。

これを「更正・決定の除斥期間」と言い、この期間を無視した税務調査はできません。

まず、前提として日本の税制は、申告納税制で納税者は自分で所得金額や納税額を計算して申告することになっています。その申告に問題ないかどうかをチェックするため税務調査が行わています。

税務調査によって申告内容が問題ないとなると、申告がそのまま認められます(是認)。しかし、誤りがあった場合には「更正」や「決定」といった処分になります。

「更正」とは、税務署が職権で申告所得額や税額の修正をすることです。

また「決定」とは申告書を提出する義務のある者が申告書を提出しなかった場合、調査によって課税価格や税額を決めることです。

この更正や決定がどこまで遡って処分できるかというものを定めたものが「更正・決定除斥期間」です。

税務調査の除斥期間は「更正」処分の場合、原則として

・「期間内に申告書を提出」した場合

⇒法廷申告期限から3年を経過した日まで

・「法廷申告期限後3年を経過するまでに申告書を提出」した場合

⇒法廷申告期限から3年を経過した日までと、

提出日から2年を経過した日までのいずれか遅い日まで

とされています。個人の場合、税務調査で調べる申告内容というのは確定申告書なので、この法廷申告期限とは「所得が生じた年の翌年3月15日」ということになります。

この税務調査の更正処分の除斥期間の例外としては、以下の二つがあります。

<例外その1>

・税額を減少させた場合

・純損失額を減少させた場合

・純損失、還付金を増加させた場合

・法廷申告期限から3年を経過した日以降に申告した場合

⇒法廷申告期限から5年を経過した日まで

<例外その2>

・偽り、その他不正行為があった場合

⇒法廷申告期限から7年を経過した日まで

となっています。

次に「決定」処分の税務調査の除斥期間は

・無申告の場合(その後の更正)

⇒法廷申告期限から5年を経過した日まで

となっています。

これだけでは「結局調査期間はどうなんだ!?」となると思いますので、もう少し内容をかみ砕いてご紹介します。

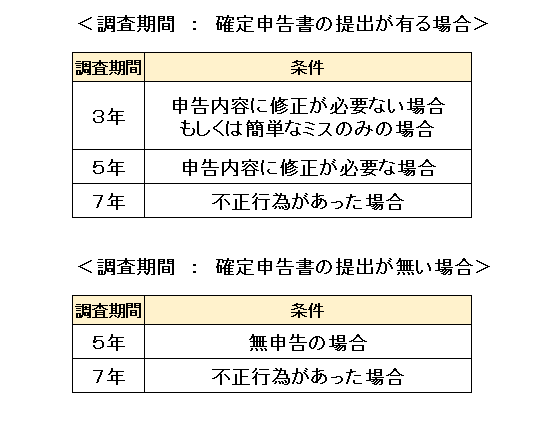

まず、税務調査の調査期間でのキーワードは3年・5年・7年という事を念頭においていて下さい。

以前、申告書は学校の試験でいう“答案用紙”であり、税務調査は“答案用紙の採点”とお伝えしました。また採点結果は

“満点もしくは合格点に達した場合” ⇒ 申告是認

“合格点に至らなかった場合” ⇒ 修正(期限後)申告または更正(決定)処分

“赤点” ⇒ 脱税など不正行為

であるともお伝えしました。

調査期間の3年、5年、7年というのはこの採点結果と関連しています。

どういうことかと言いますと…

①調査期間 3年

まず、税務調査の調査期間は、一般的には3年となっています。

ですので、事前通知では「3年分を調査させて下さい。」と連絡がきます。

税務調査で何も問題がなかった場合はこの3年分の調査で税務調査が終わります。つまり申告是認の場合は調査期間が3年で終わるという事です。

ただし、何らかの問題が出てきた場合、調査期間が延びることになります。

つまり、年数が増えるというのは、ほぼほぼ何か間違いがあって修正が必要となる場合という事です。

②調査期間 5年

何も問題がなかった場合は、事前連絡で伝えられた3年を見さして頂いたところで終わりますが、何らかの問題があった場合はその限りではありません。

今更正できる期間という更正期間というのがあり、これが5年出来ることになっています。

税務調査が行われ、申告内容に修正が必要となった場合、自分で修正を行う修正申告のほかに税務署が職権で申告所得額や税額の数字を決めて、通知するという方法があります。

つまり自身で行う修正申告をしない場合は、更正処分というものが行われます。

⇒修正申告や更正処分について詳しく知りたい場合は

個人の税務調査と追徴課税、申告是認となる確率について その1

個人の税務調査と追徴課税、申告是認となる確率について その2

を参照してください。

この更正を出来る期間が5年分出来ると定められています。

さらに反対権利として今まで出していた申告が間違っていたので、自主的に直したいですという権利が納税者側にもあります。

これは以前は1年しかありませんでしたが、今は5年間出来るようになりました。

つまり現在、更正期間が税務署側も納税者側もそれぞれ5年間ということになっています。

これらの事より、別になんの不正や間違いがなくても調査をすると宣言した場合、税務署は5年間見る事が可能となっています。

しかしながら、昔からの慣習もあり又5年の調査と言うのは調査側も納税者側も大変なので、取りあえず一時的に「3年の調査をさせてください」と事前通知では連絡することになっているようです。

繰り返しになりますが、事前連絡が3年の調査と連絡があったとしても、実際の調査では5年見ることが出来ることになっています。ですので、調査中に「5年分調査します」という事は往々にしてあります。特になんらかの問題、申告内容に修正が必要となった場合は、調査途中でも5年へ変更されることが通常です。申告内容に不正や間違いがなかった場合は3年で終わることが多いですが、調査官が必要と判断した場合は税務署側は5年見ることが可能ですので、調査期間が5年となることもあります。

つまり税務調査が行われる場合、申告内容がよほど問題のない場合を除いては、今は調査期間を問われたら、5年か7年ということになっています。(7年については後述)

立会の税理士がいない人は事前通知を鵜呑みにして3年分の資料しか用意していなくても、実際の税務調査中に5年の資料を出してくださいと言われることは普通にありますので、税務調査の連絡があった場合、5年分の資料を用意している方が安心だと思われます。

また調査期間が5年となる場合は申告内容に修正が必要となった場合以外に、無申告の場合です。

無申告の場合は無条件に調査期間が5年となります。

その場合もちろん所得税だけでなく消費税の調査も5年分となります。

無申告の場合は、確定申告書をそもそも税務署に提出していないのですが、確定申告書のがなくても、当該納税者のもつ帳簿や資料で調査を行います。帳簿や資料類の保管期間も定められているので本来であればそれらの書類があることが前提なのですが、調査期間の資料や帳簿がない、もしくはあっても資料が足らない場合は反面調査や銀行調査など補完調査が行われることになります。

⇒反面調査の詳しい内容については

個人の税務調査でも反面調査で取引先まで調べることはあるか?を参照してください。

ですので、資料は定められた年数分しっかりと保管しておきましょう。資料の保管期間については後述します。

また調査期間が5年となった場合、たいていは何らかの修正が必要となってきますので、内容に応じて追徴課税が加算されることになります。

すなわち、不足分の本税と遅滞税そして過少申告加算税もしくは無申告加算税が追徴課税として発生してきます。

⇒追徴課税の税率については

個人の税務調査と追徴課税、申告是認となる確率について その2詳しく記載していますので参照してください。

③調査期間 7年

税務調査の調査期間が7年となるのは、申告の有無に関わらず不正行為があったと判断された場合に行われます。すなわち仮装・隠蔽、売上除外など脱税が疑われた場合、調査期間が7年に延長されます。

逆に不正行為がなければ、7年の調査は出来ません。つまり「7年調査します」とは税務署は勝手に言えないのです。調査期間が事前通知で連絡があった3年から5年に延長することは更正期間というものがあるので、必要に応じて調査中でも延長可能ですが、調査期間が7年となる場合は、なんらかの不正行為があったとされて初めて税務署は7年遡及ができる事になっています。

また7年遡及があったという事は、不正行為があったという事なので、不正行為に対する加算税の重加算税が課せられることになります。

つまり税務調査の調査期間が7年となる場合は、脱税などの不正行為が疑われた場合なので、ほぼほぼ100%の確率で重加算税が課せられることになります。

もちろんすべてが重加算税ではなく、一部重加というのもあります。

一部重加とは、申告内容に不正行為のものと、不正行為ではない誤りがあった場合に適応されます。つまり、まず不正行為がないと7年遡及することができません。しかし申告内容にただの間違いと間違いではなく不正行為のものが混じっているのでそれぞれの内容に分けて対応する加算税を課すというやり方です。

もう少しかみ砕いてみます。

申告内容にただの間違い+不正行為が混在しているとします。この場合、一部であっても不正行為があるのでまず調査期間は7年となります。しかしながら加算税はその内容に応じて適応されるということです。すなわち、間違いに対しては過少申告加算税を、不正行為のあったものについては重加算税を課すという方法です。

これが一部重加算税が課されるという事で、一部重加と呼ばれています。

またこの7年遡及の場合、もし消費税が発生するすなわち売上が1000万円を超えている場合は、調査期間は7年分の調査ではあるものの、事実関係を確認するために資料を9年分確認することがあります。

一見調査が9年分に伸びたように見えますが、調査自体は7年分なので、追徴課税の対象は7年分のそれぞれに応じて課されます。しかしながら消費税の必要性を見る為に資料としては9年分見ることがあります。

これは消費税が売上が1000万円を超えた2年後に課税対象となるため、調査の対象ではないけれども、消費税の有無を確認するため資料を9年前まで遡ることがあるという事です。

不正行為すなわち脱税は違法行為です。脱税はバレます!!

一時的に税金を少なくするためだけに行ったとしてもその後のペナルティを考えると決してわりにあうものではありません。不正行為(脱税)はやめましょう。

すで心当たりがある場合は、すぐにでも修正申告を行いましょう。

税務調査で脱税が発覚した場合は、申告の有無に関わらず調査期間は7年となり、また不正に対しての追徴課税は重加算税となります。つまり脱税が発覚した場合は調査期間が延びるだけでなく課税の税率も高くなりますのでかなり厳しいペナルティとなります。

以上のように、税務調査の調査期間は通常は3年、悪くて5年、最悪7年となります。

以下に表としてまとめていますので、ご参照ください。

(3)帳簿書類などの保存期間について

最後に帳簿や資料の保存期間についてご紹介します。

法人と個人では資料等の保存期間が若干異なります。今回は個人の税務調査に焦点をあててご紹介していますので、法人については後日法人についての記事の中でご紹介しますのでここでは割愛します。

まず、帳簿や資料など、事業取引があったことを証明する書類のことを難しい専門的な言い方をすると「証憑書類」といいます。

証憑書類とは事業取引があったことを証明する書類なので、具体的にどのようなものかと言えば、例えば、売上に関するものであれば、請求書(の控え)や預金通帳、ほかにもレジペーパーや領収書などになります。経費であれば、代金を支払った場合受けとる領収書やクレジットカードの明細、また銀行支払であれば預金通帳などがあります。

他にも、ノートにレシートを貼っていたり、出納帳などをつけている場合などもまたまた証憑書類の一つとして挙げられます。

つまり、事業で取引の金額がわかる書類すべてのものが証憑書類と言われるものです。

これらの証憑書類は税務調査の有無に関わらず、保存期間が定められています。

税務調査の調査期間を考えるとわかりやすいと思いますが、証憑書類は原則7年の保存が義務付けられています。

つまり、税務調査の調査期間は、申告内容に誤りがない場合は通常3年ですが、誤りがあった場合は更正期間が5年ですので自動的に調査期間が5年となります。また不正行為などの『疑い』が出た場合は7年となります。これらの調査期間は調査官の判断において調査年数が変わりますので、その調査に対応できるように証憑書類を保存しておくと考えて頂くとわかりやすいかもしれません。

またこの場合、人によっては所得税の調査だけでなく消費税の調査も行われる可能性がある場合は、9年分の資料を保管しておく方が安心かと思われます。

これらの証憑書類ですが、証拠隠滅のため廃棄もしくは隠蔽などの行為をしてしまうと不正行為として判断され調査期間が7年かつ重加算税の対象となってしまう為きちんと保存しておきましょう。たとえ証拠隠滅の為、領収書や書類を廃棄したとしてもそれ以外の情報や反面調査等で事実関係を確認され調査官にバレますので絶対に捨てたり隠したりしてはいけません。

すこし話がそれるのですが、売上を証明するためにお客様へ領収書を切る場合、時として間違ってしまう場合があると思います。この場合間違った領収書も捨てずに斜線を引くなどしてそのまま残しておきましょう。「書き損じたので捨てました。」という全く不正でもなんでもない行為でも、領収書の一部が廃棄されているとなると、売上除外などの疑いがもたれることとなり痛くもない腹を探られ、最悪の場合反面調査などになってしまうので大変です。

書き損じた領収書も切り取らず斜線を引くなどして現存しておきましょう。

まとめますと、証憑書類の保存期間は青色申告・白色申告関わらず「原則7年間」と覚えておきましょう。

下記に、個人の場合の証憑書類についてご紹介していきますので参照してください。

①売上に関わる証憑書類

・契約書 …売買契約書や請負契約書。契約書以外にも発注書や注文請書なども含まれます

・売上請求書の控え

・売上の証明となるもの…レジペーパー・売上伝票・領収書の控え(お客様へ発行したもの)・預金通帳など

・見積書

・納品書の控え

・予約管理表

など

②仕入れ・必要経費に関わる証憑書類

・契約書 …仕入先・取引先と交わした契約書。契約書以外にも発注書や注文請書なども含まれます

・請求書

・支払を証明となるもの…領収書・レシート・クレジットカード利用明細書・預金通帳など

・出金伝票 …領収書が発行されない支払いの場合、自分で作成した書類。旅費交通費の清算書なども含まれます

・金融機関から発行されるもの…ATM利用証明書・振込明細書

・見積書

・納品書

など

③給料に関係する証憑書類

・雇用契約書

・タイムカードや出勤簿

・給料支払い明細書の控え

・賃金台帳や源泉徴収簿

・社会保険関係書類(健康保険等被保険者資格所得届など)

・扶養控除等(異動)申告書

・年末調整の関係書類(保険料控除申告書兼配偶者特別控除申告書など)

など

④その他の証憑書類

・預金通帳

・クレジットカード利用明細書

・賃貸借契約書(事務所や店舗など)

・借入金返済予定表

・その他各種契約書

など

(4)最後に

無申告や脱税は素人が考えている以上に税務署は把握しています。

まだ調査に踏み切っていなかったとしても、知らないということではありません。

税務調査で無申告や脱税を疑われた場合は調査期間が延びるだけでなく、その期間分に発生する追徴課税が課され本来払わなくてもよい税金を支払うこととなります。

これらの本来支払わなくてもよい税金はとても多額であるとともに一括で支払わなければならないという厳しいものです。

確定申告書の提出義務がある場合は確定申告書の提出はもちろんのこと、事業に関わる資料はしっかりと保存しておくことも大切です。ち

安易に捨ててしまったり、または証拠隠滅のために捨てたり隠した場合は反面調査が行われるだけでなく、調査期間が7年かつ重加算税ととても厳しい処分がくだされますので、やめましょう。

税務調査はある日突然やってきます。いつ調査が来ても大丈夫なように、まずきちんとした申告書を提出するとともに、証憑書類の保存もしっかりとしておきましょう。