税務調査を早く終わらせる方法~ストレスを減らし仕事に集中するための交渉法

私たちは地域活性化プロジェクトを応援しています。

今回は税務調査を早く終わらせる方法についてご紹介していきます。

個人であれ、法人であれ、税務調査が始まってから終わるまでの間、何度も税務署とのやり時があります。

このように税務調査が着手されてから終了するまでの期間、度重なる税務署とのやり取りがある事で、事業にも影響が出てきます。

税務調査の間は精神的なストレスに加え、事業への影響も出てきますので、やはり少しでも早く終わらせたいと思うのは自然な事と思います。

今回は、少しでも早く税務調査が終わらせるには、どうしたら良いのかご紹介していきます。

税務調査はどのくらい時間がかかる?

まず、税務調査が着手されてから終了するまで、平均的にどのくらい時間がかかるのでしょうか。

税務調査の開始の日時を知るには?

大抵の税務調査は事前通知のある任意調査と言われるものです。

この事前通知で、税務調査が開始される日時を知る事が出来ます。

まず事前通知とは、

ある日突然、税務署から「税務調査を行いますよ」と電話がかかってくる事です。

ある日電話が鳴って出てみたら、税務署からの電話です。

あまりの突然の出来事に、急に緊張の波が押し寄せてくるかもしれません。

この事前通知の電話で「日時、調査する税目、調査する期間、必要書類」等、事前連絡で伝える項目として定められている内容を税務署がどんどん説明してきます。

人によっては急な「税務調査を行います」という電話にびっくりしている中で、調査官がどんどん説明していくものですから、緊張が増し重い雰囲気になってしまうかもしれません。

この事前通知で伝えられる内容については、

国税通則法第74条の9「納税義務者に対する調査の事前通知等」で定められています。

第七十四条の九

税務署長等(国税庁長官、国税局長若しくは税務署長又は税関長をいう。以下第七十四条の十一(調査の終了の際の手続)までにおいて同じ。)は、国税庁等又は税関の当該職員(以下同条までにおいて「当該職員」という。)に納税義務者に対し実地の調査(税関の当該職員が行う調査にあつては、消費税等の課税物件の保税地域からの引取り後に行うもの又は国際観光旅客税について行うものに限る。以下同条までにおいて同じ。)において第七十四条の二から第七十四条の六まで(当該職員の質問検査権)の規定による質問、検査又は提示若しくは提出の要求(以下「質問検査等」という。)を行わせる場合には、あらかじめ、当該納税義務者(当該納税義務者について税務代理人がある場合には、当該税務代理人を含む。)に対し、その旨及び次に掲げる事項を通知するものとする。

一 質問検査等を行う実地の調査(以下この条において単に「調査」という。)を開始する日時

二 調査を行う場所

三 調査の目的

四 調査の対象となる税目

五 調査の対象となる期間

六 調査の対象となる帳簿書類その他の物件

七 その他調査の適正かつ円滑な実施に必要なものとして政令で定める事項

2 税務署長等は、前項の規定による通知を受けた納税義務者から合理的な理由を付して同項第一号又は第二号に掲げる事項について変更するよう求めがあつた場合には、当該事項について協議するよう努めるものとする。

3 この条において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 納税義務者 第七十四条の二第一項第一号イ、第二号イ、第三号イ及び第四号イ並びに第七十四条の三第一項第一号イ及び第二号イに掲げる者、第七十四条の四第一項並びに第七十四条の五第一号イ及びロ、第二号イ及びロ、第三号イ及びロ、第四号イ及びロ、第五号イ並びに第六号イの規定により当該職員による質問検査等の対象となることとなる者並びに第七十四条の六第一項第一号イ及び第二号イに掲げる者

二 税務代理人 税理士法第三十条(税務代理の権限の明示)(同法第四十八条の十六(税理士の権利及び義務等に関する規定の準用)において準用する場合を含む。)の書面を提出している税理士若しくは同法第四十八条の二(設立)に規定する税理士法人又は同法第五十一条第一項(税理士業務を行う弁護士等)の規定による通知をした弁護士若しくは同条第三項の規定による通知をした弁護士法人

4 第一項の規定は、当該職員が、当該調査により当該調査に係る同項第三号から第六号までに掲げる事項以外の事項について非違が疑われることとなつた場合において、当該事項に関し質問検査等を行うことを妨げるものではない。この場合において、同項の規定は、当該事項に関する質問検査等については、適用しない。

5 納税義務者について税務代理人がある場合において、当該納税義務者の同意がある場合として財務省令で定める場合に該当するときは、当該納税義務者への第一項の規定による通知は、当該税務代理人に対してすれば足りる。

6 納税義務者について税務代理人が数人ある場合において、当該納税義務者がこれらの税務代理人のうちから代表する税務代理人を定めた場合として財務省令で定める場合に該当するときは、これらの税務代理人への第一項の規定による通知は、当該代表する税務代理人に対してすれば足りる。

このように、事前通知の電話から税務調査が開始される日時がわかります。

因みにこの事前通知を受けた際、税務署が指定した税務調査開始の日時にやむを得ない事情で都合が悪い場合、または税理士が代理人としていらっしゃる場合等で税理士との時間の都合をあわせる必要がある場合等、

何らかの正当な理由があった場合は税務署が指定した税務調査開始日時を変更する事が出来ます。

この事前連絡で指定された税務調査の開始日時を変更する事が出来るという旨も、国税通則法第74条の9の中できちんと明記されています。

以上のように、大抵の場合は事前通知のある任意調査になりますので、税務調査の開始日時はこの事前通知でもって知る事ができます。

しかし、時には事前通知のない税務調査もあります。

例えば事前通知の無い任意調査だったり、強制調査と言われるものだった場合です。

事前通知が無いという事は、事前通知をする事で

・不正を隠蔽される恐れがある

・正確な情報を得る事が難しい

等と判断されたという事です。

この事前通知が無い税務調査の場合の税務調査の開始というのは、

税務署から調査担当者が来た時が税務調査の開始つまり税務調査の着手となります。

事前通知の無い調査については、

国税通則法第74条の10「事前通知を要しない場合」で定められています。

第七十四条の十

前条第一項の規定にかかわらず、税務署長等が調査の相手方である同条第三項第一号に掲げる納税義務者の申告若しくは過去の調査結果の内容又はその営む事業内容に関する情報その他国税庁等若しくは税関が保有する情報に鑑み、違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難にするおそれその他国税に関する調査の適正な遂行に支障を及ぼすおそれがあると認める場合には、同条第一項の規定による通知を要しない。

税務調査の終了とは?

税務調査の開始は、

事前通知がある場合は、その事前通知の内容の中で開始日時がわかりますし、

事前通知が無い場合は、税務署より調査官が来た時が税務調査の開始となります。

では税務調査が着手されてから、いろいろ調査をされる訳ですが、税務調査が終了する時はどのような手続きでもって終了となるのでしょうか。

まず大概、税務調査が開始される時は、臨場調査といって税務署より税務調査の担当者が、会社であったり、事務所や店舗、自宅といった場所に赴いて、帳簿等の資料や書類の確認や原始記録の確認といった調査を行い、いくつか書類を税務署に持ち帰ります。

その後、何度か税務署と電話であったり、納税者側が税務署に足を運んでやり取りを行っていきます。

その後、調査の結果申告内容に誤りが見られなかった場合は申告是認となります。

申告内容に誤りがあった場合は、

自ら修正を行う修正申告(期限後申告)をするか、

修正申告(期限後申告)を提出しない場合は、

税務署側が更正処分(決定処分)というものを行い

これらの手続きをする事で、税務調査は終了となります。

申告是認となる割合についてや、修正申告(期限後申告)・更正処分(決定処分)等の詳しい内容については

「税務調査の平均追徴課税額や申告是認(追徴課税なし)の割合は?」

を参照してください。

また申告内容に誤りがあった場合、大抵は税務署側から修正申告を出すよう言われる事が多いです。

修正申告を出すという事は、自ら誤りを認めるという事なので、税務署側が強く推奨してきます。

この税務署側が修正申告を推奨するという事は、法律で認められている事です。

国税通則法第74条11の3にその記載がされています。

また、税務調査が終了となる際、申告内容に誤りがあった場合は調査官から調査の結果を説明する事もまた国税通則法第74条11の2に記載されています。

国税通則法第74条の11「調査の終了の際の手続」については以下のようになります。

>第七十四条の十一

税務署長等は、国税に関する実地の調査を行つた結果、更正決定等(第三十六条第一項(納税の告知)の規定による納税の告知(同項第二号に係るものに限る。)を含む。以下この条において同じ。)をすべきと認められない場合には、納税義務者(第七十四条の九第三項第一号(納税義務者に対する調査の事前通知等)に掲げる納税義務者をいう。以下この条において同じ。)であつて当該調査において質問検査等の相手方となつた者に対し、その時点において更正決定等をすべきと認められない旨を書面により通知するものとする。

2 国税に関する調査の結果、更正決定等をすべきと認める場合には、当該職員は、当該納税義務者に対し、その調査結果の内容(更正決定等をすべきと認めた額及びその理由を含む。)を説明するものとする。

3 前項の規定による説明をする場合において、当該職員は、当該納税義務者に対し修正申告又は期限後申告を勧奨することができる。この場合において、当該調査の結果に関し当該納税義務者が納税申告書を提出した場合には不服申立てをすることはできないが更正の請求をすることはできる旨を説明するとともに、その旨を記載した書面を交付しなければならない。

4 前三項に規定する納税義務者が連結子法人である場合において、当該連結子法人及び連結親法人の同意がある場合には、当該連結子法人へのこれらの項に規定する通知、説明又は交付(以下この項及び次項において「通知等」という。)に代えて、当該連結親法人への通知等を行うことができる。

5 実地の調査により質問検査等を行つた納税義務者について第七十四条の九第三項第二号に規定する税務代理人がある場合において、当該納税義務者の同意がある場合には、当該納税義務者への第一項から第三項までに規定する通知等に代えて、当該税務代理人への通知等を行うことができる。

6 第一項の通知をした後又は第二項の調査(実地の調査に限る。)の結果につき納税義務者から修正申告書若しくは期限後申告書の提出若しくは源泉徴収等による国税の納付があつた後若しくは更正決定等をした後においても、当該職員は、新たに得られた情報に照らし非違があると認めるときは、第七十四条の二から第七十四条の六まで(当該職員の質問検査権)の規定に基づき、当該通知を受け、又は修正申告書若しくは期限後申告書の提出若しくは源泉徴収等による国税の納付をし、若しくは更正決定等を受けた納税義務者に対し、質問検査等を行うことができる。

税務調査開始から終了までは、どのくらい?

では、税務調査が開始されてから終了まで、どのくらい時間がかかるのでしょうか。

結論から申し上げますと、

平均1.5ヶ月~2ヶ月くらいが目安となります。

税務調査を早く終わらせるには

最も早く税務調査が終わる場合

一般的に税務調査が始まってから終わるまでに要する時間は

平均して1.5ヶ月~2ヶ月程かかります。

しかし、ある条件を満たしている場合、本当に早いケースになりますと

1ヶ月かからず終わる事があります。

勿論、その間に休日を挟んでいたりする時期もありますし、

申告内容にもよるので、

一概には言えませんが、ある条件が満たされているのであれば、

早くて1か月未満で終わる事があります。

では、税務調査が早く終わる条件というのは何でしょうか。

最も税務調査が早く終わる条件は

「申告是認」で「書類も全て揃っている」場合です。

税務調査を早く終わらせるためのコツ!

税務調査が最も早く終わるには

申告内容が正しいという結果になる申告是認であり、

かつ帳簿等の資料や書類がしっかりと全て揃っている必要があります。

しかし、税務調査で申告是認となる確率は非常に低く

大体1割程度といったところになります。

詳しい事については

「税務調査の平均追徴課税額や申告是認(追徴課税なし)の割合は?」

を参照してください。

では、ほとんどの場合は申告内容が正しかった申告是認ではなく、

申告内容に何らかの誤りがみられるケースとなるのですが、

これらの申告内容に誤りがあった場合でも、税務調査を早く終わらせるコツはあるのでしょうか。

もちろん、税務調査を早く終わらせるコツはあります!

税務調査を早く終わらせるコツとしてまずあげられるのは、

「帳簿等の書類や資料をしっかり保管し揃えておく」事です。

帳簿等の書類や資料等の保存は、全ての法人だけでなく全ての個人事業主にも課されている義務です。個人事業主の方であれば、青色申告もしくは白色申告、このどちらかで申告されていると思いますが、どちらであったとしても申告に至った書類や資料等は保存する事が義務付けられています。

詳しい内容は

「税務調査の電話がきたけど、帳簿がない、つけてない、紛失した、白色申告で適当だ…という方へ」

にまとめておりますので、ご参照ください。

国税庁のホームページ内でも、資料保存についての記載がありますので、参照してみて下さい。

- 法人税 :帳簿書類等の保存期間及び保存方法

- 所得税(青色申告):記帳や帳簿等保存・青色申告

- 所得税(白色申告):白色申告者の記帳・記録保存制度

- 消費税 :帳簿の記載事項と保存

さて税務調査の結果、申告是認でなくても調査が早く終わるコツとして

「帳簿等の書類や資料をしっかり保管し揃えておく」

という事をお伝えしました。

もう一つ税務調査を早く終わらせるコツがあります。

それは「税務調査に協力し、落としどころを早く見つける」

という事です。

税務調査で申告是認、すなわち申告内容に間違いがなかったというケースは極めて低い事です。

言い換えると、多くの場合何らかの間違い等が見つかるという事です。

間違いの内容があまりに少なかったり、

簡単なものであれば注意や指摘のみで終わりますが、

多くの場合は修正が必要となります。

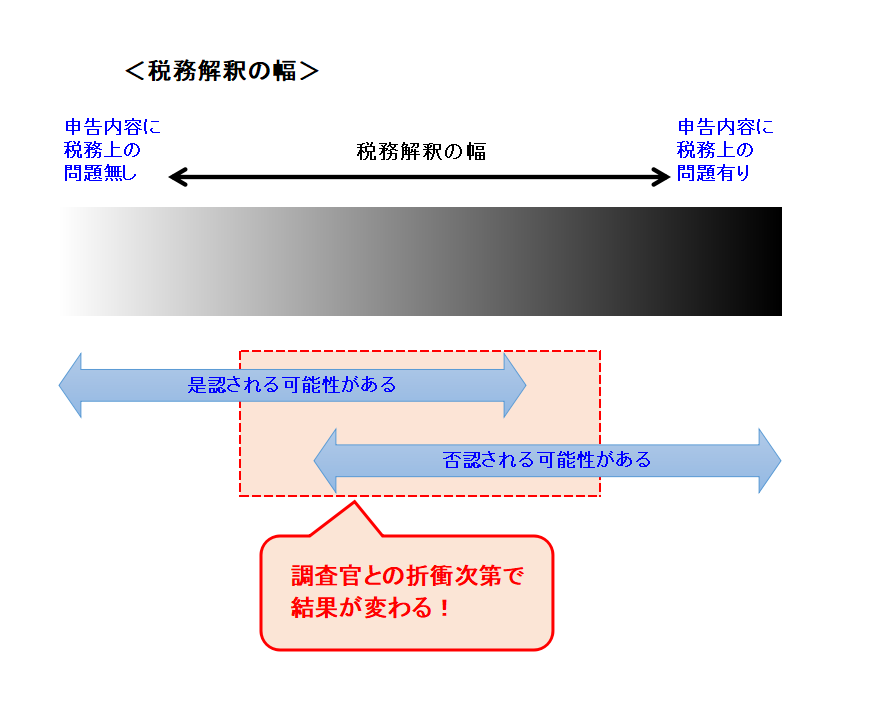

ここで問題となってくるのが、「税務解釈には幅がある」という事です。

明らかに正しい若しくは間違いなのであれば特に問題はないのですが、

申告内容によっては税務上の問題の有無に関して、

どう解釈するのかについて税務署とのやり取りが必要となってきます。

明らかに問題がない若しくは問題がある場合以外の、

明らかに問題がない若しくは問題がある場合以外の、

解釈によって結果が変わる部分に関して、調査官と折衝をし、落としどころを決めていくのですが、

この折衝次第で税務調査の結果やその後の追徴される税額に大きく影響が出てきます。

早期決着のキモは、税務調査はを受ける側も早く妥協点を見つけだす。

この折衝を調査官との折衝が一番重要です。

悪い事は悪いで素直に認める。

しかし認める所は認めつつも、必要な主張はしっかりとしていき

納税者側も調査官側もお互いに妥協できる妥協点を早く見つけ出すのが、

税務調査を早く終わらせるコツと言えます。

逆に

- 妥協点の折り合いがつかない場合

- 帳簿・書類等が紛失をした場合

- 納税者側が税務調査に対して非協力的な態度をとってしまう場合

等があると、税務調査が長引いてしまいます。

妥協点の折り合いがつかない場合は、妥協点が見つかるまで折衝が続きます。

時にはもう一度見直しを行う事もあれば、

どうしても折り合いがつかない場合、最終的に更正処分に持っていく事になり

かなり時間がかかる事になります。

また帳簿・書類等を紛失してしまった場合ですと、

まず銀行やクレジットカード会社等からもう一度再発行してもらう事になります。

再発行だけでも2週間ほどかかりますし、

クレジットカードの明細書であれば、

日付や金額、クレジットカードを使用した店名くらいしか情報が出てこず、

その使用した金額の内容が不明確なため、内容を精査していく事になり

これも又税務調査が長いてしまう事になります。

以上のことから、税務調査を早く終わらせるには

- 帳簿・書類等をしっかりと保存し揃えておく

- 解釈の違いで折衝が生じた場合は、

主張はしつつも、協力して妥協点を早く見つけ出す

この2点が税務調査の早期決着の重要なコツとなります。

調査官との折衝に自信がない、調査官の対応が遅いという方へ

税務調査の結果に大きな影響を与える、調査官との折衝に自信がない方や、

すでに税務調査が始まっているけれども、調査官の対応が遅く困っているという方には

税務調査に強い税理士は、とても力強い味方となります。

税務調査に強い税理士とは、やはり税務調査の専門家です。

ですので、税務調査に強い税理士であれば、

豊富な経験から納税者側が不利にならない、

けれども税務署側としても妥協できる落としどころに持っていく事が出来ます。

又、調査官は何件も税務調査を掛け持ちしている事から

どれだけ納税者側が協力的に行動していたとしても

返答や対応が遅く税務署側の要因で税務調査が長引いてしまっているというケースもあります。そのような時税務調査に強い税理士であれば、

担当の調査官に直接連絡をして、対応の改善や早急な回答を促す事ができます。

この他税務調査に強い税理士に依頼をするメリットとしては、

税務調査が終わるまでの間、

何度と行われる調査官との連絡や税務署の呼出などで

仕事の手を止められるという事がなくなるという事です。

税理士に依頼する事で、

調査官とのやり取り、税務署への呼出

全て税理士が代わりに行う事が出来ますので、

個人事業主の方は税務調査の期間中でも事業に専念する事ができます。

もし、税務調査を一人で対応する事が難しいと思われる場合や事業に専念したいという方は、早めにご相談下さい。