パソコンなど調査官はどこまで見る権限ある?税務調査の質問検査権と受忍義務

私たちは地域活性化プロジェクトを応援しています。

税務調査の時に、調査官がパソコンのデータだったり、机の引き出しや手帳、棚といった場所を調べる事があります。

今回は、税務調査の時に調査官がどの範囲まで調べる権限があるのか、又拒否・反論できるのかといった内容をご紹介していきます。

知らなければ調査官の良い様に、どんどん見られてしまう恐れがあります。

やはり、仕事に関わらない所、プライベートなものを「関係ないのに…」と思いながらも、うまく反論できず、嫌な気分を味わいながら調査を受ける事は、気持ちの良いものではありません。

「このような時には反論できるんだ」「このように言えば見られない事もあるんだ」といった事もご紹介していきますので、ぜひ参考にしてみて下さい。

押さえておくべき、大前提

調査官の調査が出来る範囲の権限をご紹介するにあたり、押さえておくべき前提があります。調査を受け入れるにしても、反論するにしても、この前提を知っていなければ調査官の言うままに進めていかなければなりません。逆にこの前提をしっかりと理解した上で、調査に臨めば、それぞれの場面に応じての対策を立てる事が出来ます。

まずは、税務調査についての大前提をしっかりと理解する事から始めましょう。

税務調査とは

税務調査と言うのは、いわゆる「所得金額の確認」という事です。

ですから税務調査では所得金額が正しいかどうかというのを確認するという事になります。

国民には憲法第30条で、納税の義務が課されています。

第三十条 国民は、法律の定めるところにより、納税の義務を負ふ。

つまり税金を納める事は、法律で定められた国民の義務なのです。

そしてこの税金の負担は公平でなければいけません。

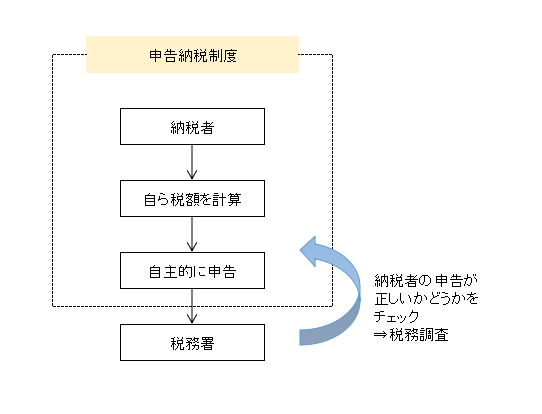

現在の日本では、いくら税金を納めるかといった事は、自己申告が原則となっています。

つまり各々が、納める税金について自分で計算し、自主的に申告を行い、納税するという事になります。

この納税額を自身で計算し、申告し、納税を行う事を「申告納税制度」と言います。

「申告納税制度」では、各々の自主性に任せ、納税額を計算し、申告し、また申告された内容から算出された金額を納税するという方法を取っているわけですから、実際にその納税額が正しいかどうかは調べない事にはわかりません。

税務調査は、この自主的に行われた申告内容が正しいのかどうか、ひいては納税額が正しいのかどうかを調べるために行われています。

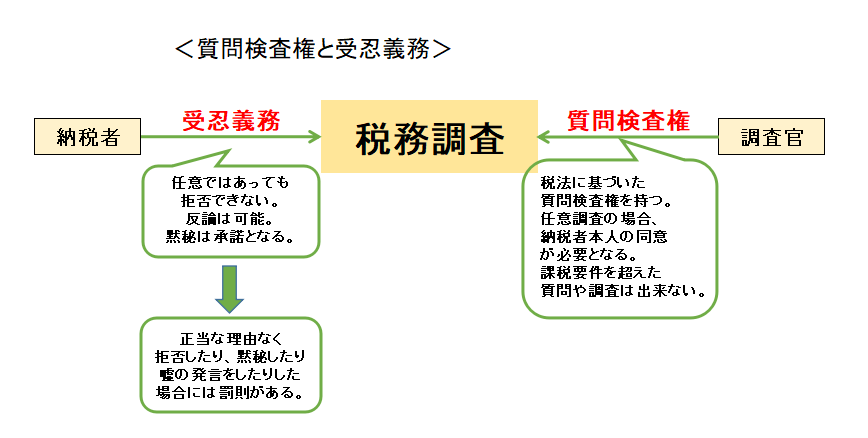

質問検査権と受忍義務

次に、知っておくべき前提として、「質問検査権」と「受忍義務」についてです。

税務調査を行う調査官には「質問検査権」という権限が、

調査を受ける納税者には「受忍義務」が

法によって定められています。

この「質問検査権」と「受忍義務」について理解しておくと、

税務調査の時に何故調査官がその質問や調査を行うのかを理解できるだけでなく、

調査官が必要のない調査を行おうとしたり、権限の範囲を超えての調査を行おうとした場合にしっかりと反論でき、自身を守る事ができます。

ただ税務調査での対策を立てるにしても、調査官へ反論するにしても、前提をしっかりと理解しない事には的外れなものとなり、結果調査官の思うままに調査が進むことになりますし、最悪の場合法律違反という事で罰則が科されることもありますので、しっかりとした理解が必要となります。

それでは、「質問検査権」と「受忍義務」について、それぞれ見ていきましょう。

・質問検査権とは

税務調査を行う調査官は、法に基づいた「質問検査権」の行使が認められています。

「質問検査権」とは税務当局が納税者に対し、税金に関する質問や調査をする権限の事です。

この「質問検査権」は、「調査について必要がある時」

に行使する事が出来るとされています。

まず、ここで重要となってくるのは

「質問検査権」の行使は、「調査について必要がある時」であるという事です。

次に、調査官は調査を行うそれぞれの「税」に対して税法が定めるところの「質問検査権」を持っています。

法律内に記載されている言葉を借りるならば

調査官は、「調査の区分に応じ」た「質問検査権」の行使が認められているという事です。

つまりどういう事かと申しますと、例えば

- 法人に対し法人税の税務調査を行う場合ですと、

法人課税部門の調査官が調査を担当し、法人税に対する税務調査を行います。

その場合「法人税に関わる質問検査権」の行使が認められています。

同様に、

- 個人事業主に対し、所得税の税務調査を行う場合ですと、

個人課税部門の調査官が調査を担当し、

所得税に関する税務調査を行います。

この場合であれば「所得税に関わる質問検査権」の行使が認められています。

その他、納税者の申告内容にあわせて相続税や消費税、酒税等様々な課税要件に対する調査があります。

これらの事は国税通則法第74条の2から第74条6で定められています。

つまり国税通則法第74条の2では「所得税」「法人税」「消費税」等に係る質問検査権について

国税通則法第74条の3では「相続税」「贈与税」等に係る質問検査権について

国税通則法第74条の4では「酒税」に係る質問検査権について

国税通則法第74条の5では「たばこ税」等に係る質問検査権について

国税通則法第74条の6では「空港燃料税」等に係る質問検査権について

について、それぞれ定められています。

以下にその国税通則法第74条の2から6を記載します。

(当該職員の所得税等に関する調査に係る質問検査権)

第七十四条の二 国税庁、国税局若しくは税務署(以下「国税庁等」という。)又は税関の当該職員(税関の当該職員にあつては、消費税に関する調査(第百三十一条第一項(質問、検査又は領置等)に規定する犯則事件の調査を除く。以下この章において同じ。)を行う場合に限る。)は、所得税、法人税、地方法人税又は消費税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める者に質問し、その者の事業に関する帳簿書類その他の物件(税関の当該職員が行う調査にあつては、課税貨物(消費税法第二条第一項第十一号(定義)に規定する課税貨物をいう。第四号イにおいて同じ。)又はその帳簿書類その他の物件とする。)を検査し、又は当該物件(その写しを含む。次条から第七十四条の六まで(当該職員の質問検査権)において同じ。)の提示若しくは提出を求めることができる。

一 所得税に関する調査 次に掲げる者

イ 所得税法の規定による所得税の納税義務がある者若しくは納税義務があると認められる者又は同法第百二十三条第一項(確定損失申告)、第百二十五条第三項(年の中途で死亡した場合の確定申告)若しくは第百二十七条第三項(年の中途で出国をする場合の確定申告)(これらの規定を同法第百六十六条(非居住者に対する準用)において準用する場合を含む。)の規定による申告書を提出した者

ロ 所得税法第二百二十五条第一項(支払調書)に規定する調書、同法第二百二十六条第一項から第三項まで(源泉徴収票)に規定する源泉徴収票又は同法第二百二十七条から第二百二十八条の三の二まで(信託の計算書等)に規定する計算書若しくは調書を提出する義務がある者

ハ イに掲げる者に金銭若しくは物品の給付をする義務があつたと認められる者若しくは当該義務があると認められる者又はイに掲げる者から金銭若しくは物品の給付を受ける権利があつたと認められる者若しくは当該権利があると認められる者

二 法人税又は地方法人税に関する調査 次に掲げる者

イ 法人(法人税法第二条第二十九号の二(定義)に規定する法人課税信託の引受けを行う個人を含む。第四項において同じ。)

ロ イに掲げる者に対し、金銭の支払若しくは物品の譲渡をする義務があると認められる者又は金銭の支払若しくは物品の譲渡を受ける権利があると認められる者

三 消費税に関する調査(次号に掲げるものを除く。) 次に掲げる者

イ 消費税法の規定による消費税の納税義務がある者若しくは納税義務があると認められる者又は同法第四十六条第一項(還付を受けるための申告)の規定による申告書を提出した者

ロ イに掲げる者に金銭の支払若しくは資産の譲渡等(消費税法第二条第一項第八号に規定する資産の譲渡等をいう。以下この条において同じ。)をする義務があると認められる者又はイに掲げる者から金銭の支払若しくは資産の譲渡等を受ける権利があると認められる者

四 消費税に関する調査(税関の当該職員が行うものに限る。) 次に掲げる者

イ 課税貨物を保税地域から引き取る者

ロ イに掲げる者に金銭の支払若しくは資産の譲渡等をする義務があると認められる者又はイに掲げる者から金銭の支払若しくは資産の譲渡等を受ける権利があると認められる者

2 分割があつた場合の前項第二号の規定の適用については、分割法人(法人税法第二条第十二号の二に規定する分割法人をいう。次条第三項において同じ。)は前項第二号ロに規定する物品の譲渡をする義務があると認められる者に、分割承継法人(同法第二条第十二号の三に規定する分割承継法人をいう。次条第三項において同じ。)は前項第二号ロに規定する物品の譲渡を受ける権利があると認められる者に、それぞれ含まれるものとする。

3 分割があつた場合の第一項第三号又は第四号の規定の適用については、消費税法第二条第一項第六号に規定する分割法人は第一項第三号ロ又は第四号ロに規定する資産の譲渡等をする義務があると認められる者と、同条第一項第六号の二に規定する分割承継法人は第一項第三号ロ又は第四号ロに規定する資産の譲渡等を受ける権利があると認められる者と、それぞれみなす。

4 第一項に規定する国税庁等の当該職員のうち、国税局又は税務署の当該職員は、法人税又は地方法人税に関する調査にあつては法人の納税地の所轄国税局又は所轄税務署の当該職員(連結親法人の各連結事業年度の連結所得に対する法人税若しくは連結親法人の地方法人税に関する調査に係る連結子法人又は当該連結子法人に係る同項第二号ロに掲げる者に対する同項の規定による質問、検査又は提示若しくは提出の要求にあつては連結親法人の納税地の所轄国税局又は所轄税務署の当該職員及び当該連結子法人の本店又は主たる事務所の所在地の所轄国税局又は所轄税務署の当該職員を、当該調査に係る連結親法人に対する同項の規定による質問、検査又は提示若しくは提出の要求にあつては連結子法人の本店又は主たる事務所の所在地の所轄国税局又は所轄税務署の当該職員を、納税地の所轄国税局又は所轄税務署以外の国税局又は税務署の所轄区域内に本店、支店、工場、営業所その他これらに準ずるものを有する法人に対する法人税又は地方法人税に関する調査にあつては当該国税局又は税務署の当該職員を、それぞれ含む。)に、消費税に関する調査にあつては消費税法第二条第一項第四号に規定する事業者の納税地の所轄国税局又は所轄税務署の当該職員(納税地の所轄国税局又は所轄税務署以外の国税局又は税務署の所轄区域内に住所、居所、本店、支店、事務所、事業所その他これらに準ずるものを有する第一項第三号イに掲げる者に対する消費税に関する調査にあつては、当該国税局又は税務署の当該職員を含む。)に、それぞれ限るものとする。

(当該職員の相続税等に関する調査等に係る質問検査権)

第七十四条の三 国税庁等の当該職員は、相続税若しくは贈与税に関する調査若しくは相続税若しくは贈与税の徴収又は地価税に関する調査について必要があるときは、次の各号に掲げる調査又は徴収の区分に応じ、当該各号に定める者に質問し、第一号イに掲げる者の財産若しくは第二号イからハまでに掲げる者の土地等(地価税法第二条第一号(定義)に規定する土地等をいう。以下この条において同じ。)若しくは当該財産若しくは当該土地等に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる。

一 相続税若しくは贈与税に関する調査又は相続税若しくは贈与税の徴収 次に掲げる者

イ 相続税法の規定による相続税又は贈与税の納税義務がある者又は納税義務があると認められる者(以下この号及び次項において「納税義務がある者等」という。)

ロ 相続税法第五十九条(調書の提出)に規定する調書を提出した者又はその調書を提出する義務があると認められる者

ハ 納税義務がある者等に対し、債権若しくは債務を有していたと認められる者又は債権若しくは債務を有すると認められる者

ニ 納税義務がある者等が株主若しくは出資者であつたと認められる法人又は株主若しくは出資者であると認められる法人

ホ 納税義務がある者等に対し、財産を譲渡したと認められる者又は財産を譲渡する義務があると認められる者

ヘ 納税義務がある者等から、財産を譲り受けたと認められる者又は財産を譲り受ける権利があると認められる者

ト 納税義務がある者等の財産を保管したと認められる者又はその財産を保管すると認められる者

二 地価税に関する調査 次に掲げる者

イ 地価税法の規定による地価税の納税義務がある者又は納税義務があると認められる者

ロ イに掲げる者に土地等の譲渡(地価税法第二条第二号に規定する借地権等の設定その他当該土地等の使用又は収益をさせる行為を含む。ロにおいて同じ。)をしたと認められる者若しくはイに掲げる者から土地等の譲渡を受けたと認められる者又はこれらの譲渡の代理若しくは媒介をしたと認められる者

ハ イに掲げる者の有する土地等を管理し、又は管理していたと認められる者

2 国税庁等の当該職員は、納税義務がある者等に係る相続税若しくは贈与税に関する調査又は当該相続税若しくは贈与税の徴収について必要があるときは、公証人の作成した公正証書の原本のうち当該納税義務がある者等に関する部分の閲覧を求め、又はその内容について公証人に質問することができる。

3 分割があつた場合の第一項第二号の規定の適用については、分割法人は同号ロに規定する土地等の譲渡をしたと認められる者に、分割承継法人は同号ロに規定する土地等の譲渡を受けたと認められる者に、それぞれ含まれるものとする。

4 第一項に規定する国税庁等の当該職員のうち、国税局又は税務署の当該職員は、地価税に関する調査にあつては、土地等を有する者の納税地の所轄国税局又は所轄税務署の当該職員(納税地の所轄国税局又は所轄税務署以外の国税局又は税務署の所轄区域内に住所、居所、本店、支店、事務所、事業所その他これらに準ずるものを有する同項第二号イに掲げる者に対する地価税に関する調査にあつては、当該国税局又は税務署の当該職員を含む。)に限るものとする。

(当該職員の酒税に関する調査等に係る質問検査権)

第七十四条の四 国税庁等又は税関の当該職員(以下第四項までにおいて「当該職員」という。)は、酒税に関する調査について必要があるときは、酒類製造者等(酒類製造者(酒税法(昭和二十八年法律第六号)第七条第一項(酒類の製造免許)に規定する酒類製造者をいう。以下この条において同じ。)、酒母(同法第三条第二十四号(その他の用語の定義)に規定する酒母をいう。以下この条において同じ。)若しくはもろみ(同法第三条第二十五号に規定するもろみをいう。以下この条において同じ。)の製造者、酒類(同法第二条第一項(酒類の定義及び種類)に規定する酒類をいう。以下この条において同じ。)の販売業者又は特例輸入者(同法第三十条の六第三項(納期限の延長)に規定する特例輸入者をいう。第四号において同じ。)をいう。第三項において同じ。)に対して質問し、これらの者について次に掲げる物件を検査し、又は当該物件の提示若しくは提出を求めることができる。

一 酒類製造者が所持する酒類、酒母、もろみ又は酒類の製造の際生じた副産物

二 酒母の製造者が所持する酒母

三 もろみの製造者が所持する酒母又はもろみ

四 酒類の販売業者又は特例輸入者が所持する酒類

五 酒類、酒母若しくはもろみの製造、貯蔵若しくは販売又は酒類の保税地域からの引取りに関する一切の帳簿書類

六 酒類、酒母又はもろみの製造、貯蔵又は販売上必要な建築物、機械、器具、容器又は原料その他の物件

2 当該職員は、前項第一号から第四号までに掲げる物件又はその原料を検査するため必要があるときは、これらの物件又はその原料について、必要最少限度の分量の見本を採取することができる。

3 当該職員は、酒類製造者等に原料を譲渡する義務があると認められる者その他自己の事業に関し酒類製造者等と取引があると認められる者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる。

4 当該職員は、酒税の徴収上必要があると認めるときは、酒類製造者又は酒税法第十条第二号(製造免許等の要件)に規定する酒類販売業者の組織する団体(当該団体をもつて組織する団体を含む。)に対してその団体員の酒類の製造若しくは販売に関し参考となるべき事項を質問し、当該団体の帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる。

5 国税庁等の当該職員は、検査のため必要があると認めるときは、酒類製造者若しくは酒母若しくはもろみの製造者の製造場にある酒類、酒母若しくはもろみの移動を禁止し、又は取締り上必要があると認めるときは、酒類製造者の製造場にある次に掲げる物件に封を施すことができる。ただし、第二号の物件について封を施すことができる箇所は、政令で定める。

一 酒類の原料(原料用酒類を含む。)の容器

二 使用中の蒸留機(配管装置を含む。)及び酒類の輸送管(流量計を含む。)

三 酒類の製造又は貯蔵に使用する機械、器具又は容器で使用を休止しているもの

(当該職員のたばこ税等に関する調査に係る質問検査権)

第七十四条の五 国税庁等又は税関の当該職員(税関の当該職員にあつては、印紙税に関する調査を行う場合を除く。)は、たばこ税、揮発油税、地方揮発油税、石油ガス税、石油石炭税、国際観光旅客税又は印紙税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める行為をすることができる。

一 たばこ税に関する調査 次に掲げる行為

イ たばこ税法(昭和五十九年法律第七十二号)第二十五条(記帳義務)に規定する者に対して質問し、これらの者の業務に関する製造たばこ(同法第三条(課税物件)に規定する製造たばこをいう。以下この号及び第七十四条の十二第二項(当該職員の団体に対する諮問及び官公署等への協力要請)において同じ。)若しくは帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

ロ 製造たばこを保税地域から引き取る者に対して質問し、又はその引き取る製造たばこを検査すること。

ハ イに規定する者の業務に関する製造たばこ又はロに規定する製造たばこについて必要最少限度の分量の見本を採取すること。

ニ イ又はロに規定する者に原料を譲渡する義務があると認められる者その他自己の事業に関しイ又はロに規定する者と取引があると認められる者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

二 揮発油税又は地方揮発油税に関する調査 次に掲げる行為

イ 揮発油税法(昭和三十二年法律第五十五号)第二十四条(記帳義務)に規定する者に対して質問し、これらの者の業務に関する揮発油(同法第二条第一項(定義)に規定する揮発油(同法第六条(揮発油等とみなす場合)の規定により揮発油とみなされる物を含む。)をいう。以下この号及び第七十四条の十二第三項において同じ。)若しくは帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

ロ 揮発油を保税地域から引き取る者に対して質問し、又はその引き取る揮発油を検査すること。

ハ イに規定する者の業務に関する揮発油又はロに規定する揮発油について必要最少限度の分量の見本を採取すること。

ニ イ又はロに規定する者に原料を譲渡する義務があると認められる者その他自己の事業に関しイ又はロに規定する者と取引があると認められる者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

三 石油ガス税に関する調査 次に掲げる行為

イ 石油ガス税法(昭和四十年法律第百五十六号)第二十四条(記帳義務)に規定する者に対して質問し、これらの者の業務に関する石油ガス(同法第二条第一号(定義)に規定する石油ガスをいう。以下この号及び第七十四条の十二第四項において同じ。)、石油ガスの容器若しくは帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

ロ 課税石油ガス(石油ガス税法第三条(課税物件)に規定する課税石油ガスをいう。以下この号において同じ。)を保税地域から引き取る者に対して質問し、又はその引き取る課税石油ガス及び自動車用の石油ガス容器(同法第二条第三号に規定する自動車用の石油ガス容器をいう。)を検査すること。

ハ イに規定する者の業務に関する石油ガス又はロに規定する課税石油ガスについて必要最少限度の分量の見本を採取すること。

ニ イ又はロに規定する者に石油ガスを譲渡する義務があると認められる者その他自己の事業に関しイ又はロに規定する者と取引があると認められる者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

四 石油石炭税に関する調査 次に掲げる行為

イ 石油石炭税法第二十一条(記帳義務)に規定する者に対して質問し、これらの者の業務に関する原油等(同法第四条第二項(納税義務者)に規定する原油等をいう。以下この号及び第七十四条の十二第五項において同じ。)若しくは帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

ロ 原油等を保税地域から引き取る者(石油石炭税法第十五条第一項(引取りに係る原油等についての課税標準及び税額の申告等の特例)の承認を受けている者を除く。)に対して質問し、又はその引き取る原油等を検査すること。

ハ イに規定する者の業務に関する原油等又はロに規定する原油等について必要最少限度の分量の見本を採取すること。

ニ イ又はロに規定する者に原油等を譲渡する義務があると認められる者その他自己の事業に関しイ又はロに規定する者と取引があると認められる者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

五 国際観光旅客税に関する調査 次に掲げる行為

イ 次に掲げる者に対して質問し、その者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

(1) 国際観光旅客税法の規定による国際観光旅客税の納税義務がある者又は納税義務があると認められる者

(2) 国際観光旅客税法第十六条第一項(国内事業者による特別徴収等)又は第十七条第一項(国外事業者による特別徴収等)の規定により国際観光旅客税を徴収して納付する義務がある者又はその義務があると認められる者

ロ イ(2)に掲げる者の委託を受けて運賃の領収を行う者その他自己の事業に関しイに規定する者と取引があると認められる者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

六 印紙税に関する調査 次に掲げる行為

イ 印紙税法の規定による印紙税の納税義務がある者若しくは納税義務があると認められる者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

ロ 課税文書(印紙税法第三条第一項(納税義務者)に規定する課税文書をいう。ロにおいて同じ。)の交付を受けた者若しくは課税文書の交付を受けたと認められる者に対して質問し、当該課税文書を検査し、又は当該課税文書(その写しを含む。)の提示若しくは提出を求めること。

ハ 印紙税法第十条第一項(印紙税納付計器の使用による納付の特例)に規定する印紙税納付計器の販売業者若しくは同項に規定する納付印の製造業者若しくは販売業者に対して質問し、これらの者の業務に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めること。

(当該職員の航空機燃料税等に関する調査に係る質問検査権)

第七十四条の六 国税庁等の当該職員は、航空機燃料税又は電源開発促進税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める者に質問し、その帳簿書類その他の物件(第一号ロ又は第二号ロに掲げる者に対する調査にあつては、その事業に関する帳簿書類その他の物件に限る。)を検査し、又は当該物件の提示若しくは提出を求めることができる。

一 航空機燃料税に関する調査 次に掲げる者

イ 航空機の所有者等(航空機燃料税法(昭和四十七年法律第七号)第十四条第一項(課税標準及び税額の申告)に規定する航空機の所有者等をいう。次項において同じ。)

ロ イに掲げる者に対し航空機燃料(航空機燃料税法第二条第二号(定義)に規定する航空機燃料をいう。ロ及び次項において同じ。)を譲渡する義務があると認められる者(その者の委託を受けて航空機燃料の貯蔵、運搬又は積込みを行う者を含む。)その他自己の事業に関しイに掲げる者と取引があると認められる者

二 電源開発促進税に関する調査 次に掲げる者

イ 一般送配電事業者(電源開発促進税法(昭和四十九年法律第七十九号)第二条第二号(定義)に規定する一般送配電事業者をいう。次項において同じ。)

ロ イに掲げる者に対し電気を供給したと認められる者その他自己の事業に関しイに掲げる者と取引があると認められる者

2 前項に規定する国税庁等の当該職員のうち、国税局又は税務署の当該職員は、航空機燃料税に関する調査にあつては航空機の所有者等の納税地の所轄国税局又は所轄税務署の当該職員(納税地の所轄国税局又は所轄税務署以外の国税局又は税務署の所轄区域内に、住所、居所、事務所、事業所、航空機燃料の保管場所その他これらに準ずるものを有する航空機の所有者等に対する航空機燃料税に関する調査にあつては、当該国税局又は税務署の当該職員を含む。)に、電源開発促進税に関する調査にあつては一般送配電事業者の納税地の所轄国税局又は所轄税務署の当該職員(納税地の所轄国税局又は所轄税務署以外の国税局又は税務署の所轄区域内に、営業所、事務所その他の事業場又は電気事業法(昭和三十九年法律第百七十号)第二条第一項第十八号(定義)に規定する電気工作物を有する一般送配電事業者に対する電源開発促進税に関する調査にあつては、当該国税局又は税務署の当該職員を含む。)に、それぞれ限るものとする。

このように国税通則法で、

調査官は、「調査の区分に応じ」た「質問検査権」の行使が認められているという事が定められています。

ここで重要なのは「調査官はその課税要件に合わせた質問検査権」を持つという事です。

すなわち、法人税に対しての調査を行う為に来た調査官が、税務調査の中で社長個人の所得税に関する質問や調査は出来ないという事です。

言い換えますと、

この場合の調査官は「法人税に関する調査に係る質問検査権」の行使が認められているのであって、「所得税に関する調査に係る質問検査権」の行使は認められていないのです。

「質問検査権」において、もう1つ知っておくべきことがあります。

国税通則法第74条の8に「権限の解釈」として以下のように定められています。

第七十四条の八 第七十四条の二から前条まで(当該職員の質問検査権等)の規定による当該職員の権限は、犯罪捜査のために認められたものと解してはならない。

つまり、「質問検査権」の権限は、犯罪捜査の為に認められたものではないという事です。

・受忍義務について

先ほどは、調査官の持っている「質問検査権」についてご紹介しました。

次に、納税者側が持つ「受忍義務」についてご紹介していきます。

納税者は、税務調査にあたり「受忍義務」というものが法で定められています。

「受忍義務」とは、「税務調査に応じなければならない義務」の事です。

つまり、

調査官が「調査区分」内で、かつ「調査に必要と判断」して行われている「質問検査権」の行使に基づいた

- 質問

- 帳簿書類その他の物件の検査

- 事業に関する帳簿書類の検査や提示、提出

に対して応じる義務がある

という事です。

「受忍義務」は法律の用語ではないため、法律内で規定されているものではありません。

しかし、国税通則法第128条に以下のような罰則の規定があります。

第百二十八条 次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

一 第二十三条第三項(更正の請求)に規定する更正請求書に偽りの記載をして税務署長に提出した者

二 第七十四条の二、第七十四条の三(第二項を除く。)若しくは第七十四条の四から第七十四条の六まで(当該職員の質問検査権)の規定による当該職員の質問に対して答弁せず、若しくは偽りの答弁をし、又はこれらの規定による検査、採取、移動の禁止若しくは封かんの実施を拒み、妨げ、若しくは忌避した者

三 第七十四条の二から第七十四条の六までの規定による物件の提示又は提出の要求に対し、正当な理由がなくこれに応じず、又は偽りの記載若しくは記録をした帳簿書類その他の物件(その写しを含む。)を提示し、若しくは提出した者

この国税通則法第128条から、調査官の質問検査権に対して正当な理由がなく応じない事、拒否する事が罰則の対象となると定められています。同様にこの国税通則法第128条から拒否をしたり、嘘をついたりすることも又罰則の対象となります。

これらの事から納税者側には「受忍義務」があると言われています。

・任意調査と受忍義務について

税務調査には「強制調査」と「任意調査」があります。

多くの納税者が対象となるのは「任意調査」の方です。

「任意」という言葉を使用されている事から、拒否することが出来るのではないかと思われることが多いかもしれません。

しかしながら、税務調査では「任意」という言葉を使用しているからと言って拒否する事は出来ないのです。

この部分について詳しくご説明していきます。

まず、「任意調査」というのは税務調査の1つですので、「受忍義務」すなわち調査に応じる義務があります。

つまり「任意調査」とは、あくまで納税者本人の同意を必要とする調査であるというだけなのです。

これらの事から納税者には「受忍義務」があるため、

税務調査そのものや

調査官が「調査に必要と判断」して行われている「質問検査権」の行使に基づいた

- 質問

- 帳簿書類その他の物件の検査

- 事業に関する帳簿書類の検査や提示、提出

に対しては応じなければならない義務があるのです。

言い換えますと

「任意調査」において、納税者は受忍義務がある事から

調査官が「質問検査権」の行使によってなされる「調査そのもの」や「質問」「検査」「帳簿書類などの提示・提出」は拒否する事は出来きません。

しかし調査官は、「任意調査」である以上、

「調査そのもの」や「質問」「検査」「帳簿書類などの提示・提出」等を行う際には、

必ず納税者本人の同意を得て行う必要があります。

という事です。

以上の事より、

納税者側が「応じなくてよい事」、すなわち「拒否する事」ができるのは、

また別の言い方をしますと「同意しなくてよい事」は

調査官のもつ「質問検査権」の範囲から逸脱したもののみとなります。

つまり、調査官が行う「調査」や「質問」「検査」「帳簿書類等の提示・提出」に応じなくてよいのは

- 調査に必要と判断されないもの

- 「調査の区分」を逸脱したもの

になります。

この場合、納税者は調査官に

例えば「調査に必要ないと思うのですが…」

「今回の調査は、法人税の調査でなので、法人税の質問検査権から逸脱しています。」

といった反論をする事が出来るという訳です。

また「調査に必要ない」という観点からすれば、

例えばある書類の提示を求められた際に、既に提出している資料で事足りるのであれば

「こちらの書類に全て記載されていますので、求められた書類の提示の必要性を感じません。何故提出している書類だけでは足らないのですか?新たに求められた書類が何故必要なのですか?」と

求められた書類の提示が、客観的に見て必要ない事を伝える事も

調査官の意図に関して質問する事も出来ます。

調査官の回答が、客観的にみて正当であり調査に必要と判断された場合は、

求められた書類の提示に応じる義務はありますが、

そうでなかった場合はしっかりと理由を述べ、主張をし、納得のいかない状態で応じる必要はありません。

このように、「任意調査」の「任意」というのは

あくまで納税者本人の「同意」を必要するという事であって、

「客観的に見て調査に必要のないもの」「調査区分を逸脱したもの」等の

正当な理由が無い限りは拒否する事ができないとされています。

調査官が調査できる範囲

前提の部分が長くなりましたが、本題に入っていきたいと思います。

この前提をしっかりと把握したうえで、この本題を見て頂きたいと思います。

調査官が調査できる範囲というのは、

調査官の持つ「質問検査権」の範疇にあるもの全てという事になります。

つまり、

調査が行われる「調査区分」内のもので、

客観的に見て「調査に必要と判断される」ものであれば、

全て調査官は調査する事が出来ます。

例えば、

法人に対して、法人税に関する税務調査を行う場合は、

法人税に関わるもので、調査に必要と判断されるものであれば

調査官は必要と思われる全ての範囲を調べることが出来ます。

即ち、法人税の申告に携わった資料や書類、

またその申告に至る根拠となった資料や書類、データなど

調査官が必要と思うものは必要なだけ調査する事が出来ます。

同様に、

個人事業主に対して、所得税に関する税務調査を行う場合は、

所得税に関わるもので、調査に必要と判断されるものであれば

調査官は全て調べることが出来ます。

即ち、所得税の申告に携わった資料や書類、

またその申告に至る根拠となった資料や書類、データなど

調査官が必要と思うものは必要なだけ調査する事が出来ます。

調査官は「原始記録」を知りたい!

税務調査は「所得金額の確認」の為に行われます。

申告された所得金額が正しいのかどうか、つまり申告内容が正しいかどうかを調べる為に、

調査官は、「調査区分」のものであれば、「調査に必要と判断された」ものは

全て調査できるとお伝えしました。

税務調査で、調査官がどこまで調べるのか、どこまで詳しく調査していくのかについては

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

で詳しくご紹介していますので、参照して下さい。

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

では、個人事業主への税務調査に焦点をあてて記載していますが、

法人であっても詳細に調べられるという点では同様です。

つまり、申告内容が正しいかどうかを調べる為、

事業に関わるすべての一連の流れ、全体像を調べられるという点では同じです。

その中でも特に、事業に関わるすべての一連の流れの中でも、

「その起点を調べる為に調査が行われている」という部分も同じです。

どういう事かと申しますと、

税務調査では「物・人・紙・金」の起点から終わりまで全てが調査の対象となります。

この全体像の中で、特に調査で重要となるのが

申告書の「もと」となった、既に用意されている帳簿や書類、資料よりも、

「原始記録」と呼ばれている、申告書の「もとのもと」、

既に用意されている帳簿や書類、資料などの「もと」、

すなわち「物・人・紙・金」の最も起点となる部分に重点が置かれます。

言い換えると、個人に対してであれ法人に対してであれ

税務調査では申告書の「原始記録」といわれる、「生」の情報や記録を知る為に

調査官がわざわざ現場に赴いて調査をしていると言っても過言ではありません。

ですので、この「物・人・紙・金」の最も起点となる部分、

即ち「原始記録」にあたる部分に調査官は目を光らせています。

この「原始記録」を見つける為に、調査官は

パソコンの中身や手帳・棚・引き出し・ゴミ箱等あらゆる場所を

調査官が必要と判断した分だけ調べていく事になります。

つまり、所得金額が正しいかどうかを判断する上において、

既に用意されている帳簿や書類・資料のもととなる情報、

即ち「原始記録」と呼ばれる

所得金額が確定するようなものがないかどうかを確認するために

調査官が調査に必要と判断した場合は、

申告書を作成するにあたって関連すると思われる場所を調査する事が出来ます。

これは調査官の持つ「質問検査権」の行使となる為に、

納税者側は正当な理由がない限り拒否する事は出来ません。

もちろん、令状をもって調査する「強制調査」でなく、

「任意調査」の場合は、どこの部分を調べるにしても

必ず納税者本人の同意が必要となります。

寝室なども調べられる事がある!?

実際の税務調査では

申告書の作成に関連する場所、事業に関係する場所を調査する事を

調査官は認められています。

繰り返しになりますが、

調査官の調査範囲内で、調査官が必要と判断した場合は、

納税者本人の同意を得て、調査が行われます。

納税者は調査官の調査範囲を超えている、客観的に見て必要がない等の

相当の理由がない限り、

調査官の「質問検査権」の行使による調査に対しては、

拒否する事はできません。

これらの事より、少しでも仕事と関連する場所や物(手帳やパソコンなど)なのであれば、

やはり申告に至った何らかの情報がある可能性があると考えられる為、

基本的に全て調査されると思っておくと良いでしょう。

すなわち仕事で使用しているパソコンや事務机、事務書類等を納めている棚、事業の予定が書かれているような手帳、事務所にあるごみ箱、在庫を保管してある倉庫などは調査の対象となっています。

ただし本人の同意を得て調べるにしても、原則的に調査官が直接触れて調べるという事はほとんどありません。

どういう事かと申しますと、

例えば調査官がパソコンのデータを調べる必要があると判断したとして、

まず納税者本人にパソコンを見ても良いか聞いてきます。(同意を得る)

次に納税者本人の許可を得てから、

調査官はパソコンの中身を調べる事になるのですが、

この場合でも大抵の場合、調査官が勝手に直接パソコンを触って調べる事はありません。

稀に調査官がパソコンを直接触って調べることがありますが、その場合でも必ず納税者本人の目の前で行います。

原則として、調査官が直接触って調べるのではなく、

「ここのファイルを開けて見せて下さい」等と指示を出して

納税者本人の手から行ってもらう事になっています。

これはパソコンだけでなく、引き出しや手帳などあらゆる事も同様です。

まとめますと、

まず調べる場所が所得税の調査なら所得税の申告書等に関連する場所、

法人税なら法人税の申告署等に関連する場所で、

その原始記録をたどる為に、調査官が必要と判断した場合において調査を行う権限を税務署は持っています。

しかし、その調査を行う際は、

必ず調査官から納税者本人に「〇〇の確認の為に調べます。ここを開けても良いですか?」といったような、納税者本人の同意を得ます。

その上で、調査官が「この引き出しを開けて下さい」「ここのものを出して、広げて見せて下さい。」との指示があり、原則として納税者本人が引き出しを開けたり等を行うという事になります。

ですので、もし納税者本人の許可もなく勝手に調査官が触ったり開けたり、勝手に違う屁を見に行ったり等して調べるような事があれば、それは「任意調査」ではありませんので、しっかりと指摘をしましょう。

また良くあるケースとして

例えば、「ここには仕事とは関係ないものが入っています。見ないで下さい。」

というような事があります。

明らかに寝室などのプライベートな空間であれば別ですが、

もし仕事に関連する場や物(手帳やパソコンなど)であったり、

仕事とプライベート両方の側面があるような場や物(手帳やパソコンなど)の場合は、

残念ながら調査官が、そこの確認が必要という事であれば確認をされます。

これは当然「質問検査権」の行使の範囲内ですので、正当な理由なく拒否する事はできません。

そして、調査をした上で生活費もしくは生活のものなのか、それとも仕事に関するものなのかの判断は、そこを確認した税務職員が行う事になります。

ですので、少しでも仕事と関連する場所や物(手帳やパソコンなど)なのであれば、やはり申告に至った何らかの情報がある可能性がありますから、基本的に全て調査されると思っておくと良いでしょう。

ただし、調べるにしてもあくまで本人の同意のいる事なので、

調べる場所、物に対して納得の出来ない場合は、「何故ここを見る必要があるんですか?」と調査官に理由を尋ねましょう。

もし既に提出してある資料などで補完する事が認められた場合は、

客観的に調査の必要性がないという事になりますので、

その場所や物を調べるという事になりません。

このように、調査官は、調査に必要と思われるものは全て調べる事が出来ますが、

あくまで納税者本人の同意が必要な事と、

客観的な必要性あった上で調査を行わなければいけない為

納税者本人は、調査官の調査理由に納得した上で、調査に臨むことが大切です。

ここで税務調査で知っておくべきことがあります。

上記のように仕事に何らかの形で関わる場所や物に関してだけでなく、

時として寝室やリビング等の

完全にプライベートだと思われる場所や物といった所も

調べられる事があります。

勿論、調査官には

明らかに全く仕事場、仕事の環境とは別の所の確認においては、

やはりそれ相応の根拠というものが必要になります。

仕事となんら関わりのない所を調べるとなると、

それ相当の理由がないと税務署も見る事は出来ませんし、そもそも見る必要がありません。

このそれ相当の理由というのは、

例えば売上除外が発見されて、その領収書や請求書がないといった場合等です。

何らかの後ろめたいことや不正が行われた可能性があると認められ、

それらの情報を仕事とは関係のない所に隠してあると判断された場合は、

調査官はそれ相応の理由がありますので、

例えプライベートな空間や物であっても、調査する事が出来るという事になります。

ですので、不正行為は行わない事、そして隠蔽などの行為を行わない事が大切です。

調査官は不正を見抜くプロです。

バレずに終わるという事はほぼありません。

例えプライベートな空間であったとしても、

それ相応の理由があった場合は

必要があると判断された「質問検査権」の行使となりますので、

拒否できないという事を覚えておいて下さい。

まとめますと、

基本的には仕事に関連する場所を中心に、

調査の区分内でかつ必要と思われる調査は

調査官の「質問検査権」の行使のもと

全て調べられます。

ただし、納税者本人の同意が必要となりますから、

調査官は勝手に調べる事はありません。

必ず本人の同意のもと、

基本的には指示を出して、本人に全て行ってもらうという形で調査していきます。

しかしながら、

申告内容と調査が一致した場合は良いのですが、

もし売上除外などが発覚し、仕事に関連する場所では事実確認が取れないと判断された場合は、

調査官はそれ相応の理由でもって寝室やリビング等プライベートな空間も調べる事があります。

この場合は、客観的に見て調査が必要と判断されたものとなる為

例えプライベートな空間であっても「質問検査権」の行使のもと行われる調査に関しては

納税者側は拒否する事は出来ません。

調査官の要請に、応じなくて良いもの

税務調査の際に、稀に調査官の要請に応じなくても良いものがあります。

前述した部分でも少しご紹介しましたが、

改めてここでもう一度ご紹介します。

基本的には、税務調査官がもつ「質問検査権」の行使によるものは

拒否する事はできません。

しかし、調査官が調査区分を超えて調査した場合や

客観的に見て必要と思われないものに関しては、

納税者側がしっかりとした理由を説明し調査官が認めた場合においては

その調査官からの要請に応じる必要はありません。

調査官が調査区分を超えて調査するとは、

例えば、法人税の調査で税務署から調査官が来た場合。

この調査官のもつ「質問検査権」は法人税のものとなっています。

ですので、調査の場面でもし調査官が納税者本人の所得税に関する質問や調査を行おうとした場合は、

「法人税の質問検査権」の範囲を超えてのものとなる為、

納税者本人はその要請に応える必要はありません。

ただし、必ず納税者側は調査官に

「法人税の質問検査権の範囲を超えているものなので、応じる事ができません。」

と主張する必要があります。

これらの事を言わずに、ただ調査官の要請に応じなかった場合は、拒否をしたとして罰則される恐れがある為、注意が必要です。

同様に客観的に見て調査が必要と思われないものというのは、

既に提出した資料や書類等で、

調査官の質問や調査の答が得られる場合、事実確認が取れる場合など

が当てはまります。

ある場所や物を調査すると調査官が言った際に、

既に提出している物で事足りるといのであれば、

その旨をしっかりと調査官に説明し、

調査官が新たに調査しようとしていることが客観的にみて必要性を感じないという事を

伝える必要があります。

最終的な判断は調査官に委ねられることになりますが、

納税者側の主張が認められた場合は、

新たに行おうとしていた調査は必要とならない為、調査が取り下げられる事があります。

この場合も先ほどと同様必ず納税者側からしっかりとした理由や説明、主張が必要となります。

このように税務調査において、前提をしっかり踏まえた上で

納税者側が前提と事実に即した主張をし

調査官がその主張を認めたのであれば、

調査官の要請に応じなくて良いことがあります。

このような正しい主張をしっかりとする事は税務調査で必要となってきます。

もし、自身だけで調査官を相手にこのような主張をする自信がない方は

税務調査に強い税理士に立ち会いを依頼しましょう。

税務調査に強い税理士はこの当たりを熟知しており、

調査官とのやり取り、駆け引き、折衝を得意としています。

例え調査官の要請に応じるにしても

その場で応じる必要のない事もありますので、

専門家の力を借りて税務調査に臨む方が安心だと思います。

税務調査の経験が少ない税理士ではこの辺りのやり取りを得意とするかは

一概に言えない為、立ち会いを依頼するのであれば、

やはり税務調査に強い税理士に立ち会いを依頼する方が安心でしょう。

誰が立ち会うかによって税務調査の結果が変わってきます。

自身で行えるのかどうか、立ち会いが必要であれば誰に依頼するのか

しっかりと見極め、事前に対策をたてて税務調査に臨みましょう。

守秘義務

「税務調査の立ち会いは、家族・第三者や無資格者、弁護士へ依頼できる?」

の中でもご紹介しましたが、

調査官は税務調査で知り得た情報に関してかなり厳しい守秘義務を課せられています。

税務調査では納税者の個人的な私的な情報だけでなく、

事業に関すること等、納税者に関わるあらゆる情報を引き出されます。

当然ながら、調査官はその調査で知り得た情報に関して厳しい守秘義務が課せられていますので、口頭で情報を漏らすであったり、預かった資料をどこかに産出してしまうなど、知り得た情報を外部に漏らすといった守秘義務に違反する行為を行った際は、調査担当者がそもそもが処分を受ける事になります。

ですので、もし税務調査の際に

仕事上の外部に漏れたら困るような情報やノウハウに関する情報に関して、

「所得金額の確認」といった税務調査の目的に則さないものであれば、

調査官が出力などをして情報を持ち出すといった際には拒否する事が出来ます。

ただし、やはりその中にもし所得金額の計算に必要なものがあれば、

調査に必要な情報として提出を求められているので

つまり「質問検査権」の行使によるものなので、拒否する事が出来なくなります。

税務調査では、ここまで調べるの!?データ等の消去は危険。

先ほど、税務調査では売上除外が疑われる等、それ相応の理由がある場合、

例え寝室やリビングと言った明らかに事業と関りがないであろう場所であっても、

調査官が必要と判断した場合は、調査の手が伸びる事をお伝えしました。

このように、売上除外・情報の隠蔽など何らかの理由により

普通で考えられる想定内の範囲を超えて、「まさか!?」と思われるような所にまで

調査の手が伸びることがあります。

やはり、調査官は調査のプロであるという事、

また調査官の持つ「質問検査権」というのが、それぞれの調査区分の範囲内で、

かつ客観的にみて調査が必要と判断されたものであれば全て調査できる権限を持つ事から

時として、「まさか!?」と思われるような範囲にまで調査の手が伸びます。

例えば前述したように、

寝室やリビングと言った明らかに事業とは関係のないプライベートな空間であっても

必要と判断された場合は調査の手が伸びますし、

以前「接待交際費に家族での旅行や、貰った領収書が入っています。脱税は見つかりますか?」

という記事内でもご紹介した通り

プライベートで使用した旅行を経費として使用していた場合等で、

納税者本人の所で事実関係を確認できなかった際、

調査官は調査が必要と判断したのであれば、

時としてその宿泊先にまで反面調査という形で調査の手が及ぶという事があります。

その他にも、調査で「まさか!?」と思う出来事と言えば、

実は調査官はパソコンの復元ソフトを持参しているという事です。

後ろめたい出来事、例えば売上除外や二重帳簿等

明らかに不正行為と言われる事をしていた場合、

多く見られる方法として挙げらえるのは

それらを裏付ける情報の隠蔽もしくは情報の消去というやり方のようです。

調査のプロである、調査官は当然それらの事を熟知してますので、

必要であれば場合によっては、

明らかにプライベートな空間へも調査の手を伸ばしますし、

反面調査で相手方の方へ調査する事もあります。

さらに、パソコンでデータを管理しているという事がわかれば

パソコンのデータを復元するソフトを使用し、

かつてパソコン内で管理されていた情報を引き出し、事実関係を照合するという事もします。

このように、調査官は

「そこまで調べる!?」と思うような事も事実関係を見出すために

必要と判断した場合は、行動しますので

安易にデータを消去したり、破棄したり、隠蔽したりといった事はしないようにしましょう。

何より、当たり前の事ではありますが、

そもそも不正行為と言われる事はしない事です。

探られなくてもよい、後ろめたいものがないのであれば、

もし調査官が必要だからと判断して

「そこまで調べるの!?」と思われるような事を言ったとしても

堂々と反論する事ができます。

また最悪、納税者本人が強く反論出来なったり、

税務調査の経験の少ない税理士であれば、

調査官が納税者側の反論、主張の正当性を認めず、

調査官が調査の手を伸ばすことがあります。

しかしながら、何ら後ろめたい事が無ければ、

あってはいけない事ですが、

調査の手が「まさか!?」という事態になったとしても、

堂々と構えていることが出来ます。

今まで何度もお伝えしていますが、

調査官が、調査区分内でかつ、必要と思われた調査等に関しては

全て必要なだけ調査の手が伸びます。

もちろん内容によっては「そこまで調査されるの!?」と思われる事もあるかもしれません。

しかし調査官の調査理由が正当であれば、

また納税者側がしっかりとした主張や理由を述べる事が出来なければ

この「まさか!?」と思われる範疇まで調査の手が伸びるという事を

覚えておいてください。

繰り返しになりますが、

調査官は「質問検査権」の行使で調査を行う以上

調査をする上で納税者の同意を必要としますが、

同時に納税者側は正当な理由なく拒否する事は出来ません。

また、この「質問検査権」の行使は

調査官の調査区分内であれば、

調査官が客観的に必要と判断されたものであれば

全て調査する事が出来ます。

調査官が認められている「質問検査権」の権限から逸脱しているのでなければ

納税者側からの正当な理由・主張でもって反論し

その主張が調査官に認められない限りは

調査官が必要と判断しただけ

調査の手が伸びるという事を覚えておいて下さい。

少し、話の内容がそれてしまいますが

調査官は公務員ではありますが、

実は調査官にも各々ノルマというものがあります。

世知辛い事ではありますが、

調査官は、公務員でありながらも

税金を徴取するノルマもある事も事実です。

ですので、税務調査では公平な立場で行わなければいけないものでありながらも

調査官によっては、言いやすい所、税金を取りやすいと思ったところから

不当に税金を徴取する事もあります。

もちろん全ての調査官ではありませんが、

納税者側がちゃんと自分の主張を述べるかどうかで

調査そのものが変わってきます。

1人対応する事が不安なのであれば

税務調査が得意な税理士からに立ち会いを依頼し、

必要な場面で、その税理士から不当な調査、不必要な調査に対して反論をする等

調査官とやり取りをしてもらう事で

調査の結果も変わってくるという事をお伝えしておきます。

納税者側は受忍義務がある事から逃れることはできませんが

任意調査である以上、納税者本人の同意が必要であるという事も

揺るがない事実です。

不当に拒否する事は、法律に抵触する事から出来ませんが、

だからといって何でもかんでも調査官の言いなりになる必要はありません。

納税者側にも意見や主張する権利もありますし、

調査官の行う調査に納得が行かない場合は

「何故その調査が必要なのか」

「今あるもので求める事実を得られないのか」

「調査官の言う理由ではその調査に応じる事が出来ない」等

しっかりとした主張をし、

調査官との折り合いをつける事もまた

税務調査では必要となるものです。

このように、

調査官の行う事が納得のいく正当な理由でない限りは

しっかり調査官に主張を行い、

納得のいかないものに関しては

調査官に

「何故それが必要なのか」

「今既に提出しているもので補えないのか」

また、質問内容が数年前の出来事でその質問に対する回答が曖昧であれば

「即答できない為、後日確認したのち回答する事でも大丈夫なのか」

といった

調査官とのやり取りを行う事も調査の場においては重要となってきます。

つまり、正当な理由なく拒否する事は、罰則の対象ではありますが、

それぞれの場面で、適切な主張や交渉もまた税務調査において重要な事で

あるということもここではお伝えしておきます。

(3)まとめ

今回は税務調査で調査官がどこまで調査をする事のできる権限を持っているのかについてご紹介しました。

税務調査の場でとても重要な知っておくべき所でしたので

重要なところは何度も繰り返しお伝えしてきました。

最後に、この重要なところをまとめていきたいと思います。

絶対に外せないものは、まず前提です。

調査官は「質問検査権」の行使が認められています。

この「質問検査権」の行使は、

「調査区分」内で、かつ客観的に見て「必要と判断された」ものに関しては

調査官が必要と思ったものは必要なだけ全て調査する権限を持っています。

また納税者側には「受忍義務」といって

調査に応じる義務を持っています。

ですので、正当な理由がない限りは

この「質問検査権」の行使による調査を拒否する事はできません。

多くの場合、「任意調査」である為、

「質問検査権」の行使による調査に対し、

納税者側は正当な理由なく拒否する事はできませんが、

調査官もまた必ず納税者本人の同意を得て行わなければいけない事になっています。

これらの事より、

調査官は「質問検査権」の権限が及ぶ範囲は必要なだけ全て調べる事が出来ますが、

必ず納税者本人の同意を得て、

納税者本人の協力のもと調査を行っていく事になります。

そしてもし何らかの不正行為を疑われた場合は、

プライベートな空間への調査や反面調査、パソコンの復元ソフト等も使用して

調査の範囲を広げる事もあります。

しかしながら、時として、調査官が行おうとしている調査の範囲が

「質問検査権」の権限の範囲を逸脱する場合もあります。

「調査区分」でなかったり、

客観的に見て「必要と判断される」範囲でなかったりと言ったケースです。

納税者側にはあくまで前提として受忍義務を持っていますが、

調査官に質問や主張を行う事が認められています。

これらの「質問検査権」の権限の範囲を逸脱したような調査に関しては、

しっかりと主張・反論を行い、

正当な理由を述べた上で調査に応じれない旨を伝える事も

税務調査の場では必要となってきます。

これらの主張を行う事が出来なければ、

調査官の言うがままに調査をすすめられる恐れがあります。

必要な場面においてはしっかりと主張や反論、意見の提示等

調査官とやり取りを行いましょう。

もしご自身でそれらの対応をする自信がない場合は、

税務調査に強い税理士に立ち会いを依頼しましょう。

事前にしっかりとした知識を持つ事、

また対策を立てた上で税務調査に臨むことはとても大切です。

最後に、不正行為はバレます。

特に情報を隠蔽する、破棄する等の行為は絶対にしないようにしましょう。

思わぬ形で、大きなリスクとして返ってきます。

正しい申告を心がけ、日頃からしっかりと記帳・資料などの保存管理をしておきましょう。