税務調査の平均追徴課税額や申告是認(追徴課税なし)の割合は?

私たちは地域活性化プロジェクトを応援しています。

個人事業主や自営業の税務調査が行われた結果について、今回はご紹介していきたいと思います。

税務調査が行われた結果や追徴課税について、

「個人の税務調査と追徴課税、申告是認となる確率について その1」

「個人の税務調査と追徴課税、申告是認となる確率について その2」

でお伝えしました。

税務調査の結果(申告是認・修正申告・更正処分)や追徴課税とは何かについては

これらの記事をご参照ください。

今回は、国税庁が発表しているデータを元に、追徴課税額の実際の金額、平均額、また是認となる割合などをご紹介していきます。

国税庁が税務調査を行った結果をまとめたデータのうち、もっとも直近となる平成26年度・平成27年度・平成28年度の3年分の結果をここではお伝えしていきます。

詳しい内容につきましては、

国税庁のHPを下記に添付しておりますので、ご参照ください

「平成26年事務年度 所得税及び消費税調査等の状況」

「平成27年事務年度 所得税及び消費税調査等の状況」

「平成28年事務年度 所得税及び消費税調査等の状況」

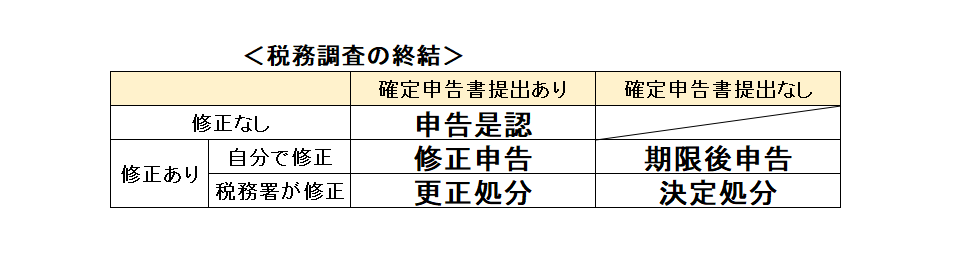

(1)税務調査の結果

さて、まず税務調査が行われた場合、

提出された申告書、すなわち個人事業主の場合ですと確定申告書になりますが、この申告内容に「修正の必要のない場合」と「修正が必要な場合」に分かれます。

この確定申告書の申告内容に「修正が必要ない場合」となるのが「申告是認」という結果となります。

逆に確定申告書の申告内容に「修正が必要な場合」となるのが「修正申告」もしくは「更正処分」という結果になります。

これらの詳しい内容をご紹介しますと長くなりますので、ここでは簡単なご紹介のみで留めます。

詳しい内容は下記の記事にありますので、詳細を知りたい方は

「個人の税務調査と追徴課税、申告是認となる確率について その1」

「個人の税務調査と追徴課税、申告是認となる確率について その2」

をご参照ください。

①修正が必要ない場合(申告是認)

個人事業主が提出した確定申告書の内容に誤りがなかった、もしくは簡単なミスのみで修正申告書を提出するまでもなかった場合の結果となります。

厳密に申告是認と言うのは、申告内容に誤りがなかったもののみを指し、この場合には「是認通知書」というものが発行されます。

が、修正するまでもない簡単なミスのみで指摘だけ受けた場合も広義に解釈し、ここでは申告是認に含まれるとします。

というのも「是認通知書」が発行された件数、すなわち厳密な「申告是認」の件数はわからないからです。

ですので、今回は修正が必要のない場合のものを全て「申告是認」と表現します。

申告書の内容を税務調査を通して新たに修正する必要のなかった場合のものですので、追徴課税が発生することはありません。

②修正が必要な場合(修正申告もしくは更正処分)

税務調査の結果、確定申告書に誤りがあり、修正が必要となった場合の結果となります。

自分で税務調査で指摘された誤りを修正し、修正申告書の提出を行う場合は「修正申告」となり、税務調査で指摘された誤りを自らではなく税務署もしくは国税局が行う場合は「更正処分」となります。

これら、修正申告や更正処分は確定申告書が提出された場合の結果であり、確定申告書の提出がなかった場合の結果は、

自分で修正を行う場合は「修正申告」ではなく、「期限後申告」と言い、自分で修正を行わない場合は「更正処分」ではなく「決定処分」という言い方に代わります。

修正申告(もしくは期限後申告)は自ら自発的に行うものなので、提出後は修正内容に不満があったとしても異議申し立てはできません。反対に更正処分(もしくは決定処分)は自ら自発的に行うものではないので、修正内容に不満があった場合異議申立てをすることができます。

税務調査の結果、終結が修正申告(もしくは期限後申告)または更正処分(もしくは決定処分)となった場合、追徴課税が課されることになります。

つまり、申告内容になんらかの間違いがあったという事ですので、それらの内容に応じて、不足した分の本税・延滞税ならびに加算税が発生することになります。

加算税には「過少申告加算税」「無申告加算税」「重加算税」があります。これらの加算税は誤りの内容に応じて適応されます。また加算税の税率も誤りの金額に応じて変わります。

加算税はどの加算税が対象となるかによって、また修正申告を提出する場合はいつ提出するかによって税率は様々ですが、税務調査終了後に修正をした場合、不足していた本税の10%~40%を加算した税額となります。

つまり、追徴課税はこれらの加算税(不足していた本税の10%~40%)に加え、延滞税そして不足していた分の本税そのものの合計となりますので、決して安い金額とは言い難いものです。

さらに平成28年度の加算税制度の改正に伴い、さらに税率が厳しい内容となりました。

この改正後の対象となるものは平成29年1月1日以後に法廷申告期限または法廷納期限が到来する国税になりますが、改正前に比べさらに税率が上がることになりますので注意が必要です。

これらの税率に関しては

「個人の税務調査と追徴課税、申告是認となる確率について その2」

に記載しておりますので、一度ご確認いただければと思います。

追徴課税の厳しさは、金額だけでなく、これらの追徴課税は一括で納税を行う必要があるという所にあります。

これら追徴課税は、本来正しい申告を行っていた場合支払う必要のない税金です。

追徴課税は正しい申告を心がける事で回避することができます。

よって、確定申告は提出期限を守り、正しい申告を心がけるようにしましょう。

正しい申告を心掛けていたとしても、税法や税金の計算など難しいと思われる部分も確かにあります。

もし正しい申告が出来ているかどうか不安な場合は早めに専門家である税理士に相談してみるのも良いかもしれません。

まだ税務調査の連絡が入っていないけれども、既に提出済の確定申告書で間違いがあった場合、もしくは税理士に相談し間違いが分かった場合、自ら修正申告書を提出することで、過少申告加算税であれば対象外となりますし、無申告加算税の場合は、税率が不足していた本税の5%となり、税務調査が行われて支払うよりも、軽いペナルティで済みます。税務調査となった場合は税率が大きく変わりますので、心当たりがある場合は早めの対応が肝要です。

(2)申告是認の割合

さて、税務調査の結果、申告内容に修正が必要のない「申告是認」となる割合はどれくらいでしょうか。

申告是認となる割合は概ね1割程度と言われています。

では実際本当に1割程度であるかどうかを見ていきましょう。

国税庁が発表している「所得税及び消費税調査等の状況」では、いろいろな項目を挙げて実際のデータを集計した結果を見ることができます。

この中で個人事業主(自税業・副業・フリーランスを含む⇒以後、個人事業主と一括で記載)の方が一番関わりのあるのが、本税である「所得税」になります。

ですので、今回はこの所得税の申告是認となる割合を見ていきたいと思います。

国税庁の資料の項目に「調査等件数」「申告漏れ等の非違件数」というものがあります。

また区分として「実地調査」「簡単な接触」「調査等合計」があります。

今回使用するのは、まず区分においては「実地調査」を選びます。

また「実地調査」の中には「特別・一般」調査と「着眼」調査という2つの区分に分かれているため、そちらもそれぞれ見ていきましょう。

というのも、今回のテーマは個人事業主の税務調査についてです。

税務調査は「実地調査」も「簡易な接触」もすべて税務調査ではあるのですが、「税務調査」と表現した場合もしくは聞いた場合、一般的には「実地調査」のことを指します。

ですので、今回は「実地調査」の申告是認割合を調べていこうと思います。

少し脱線しますが、「実地調査」には「特別・一般」「着眼」とありますが、簡単に言うとこれらの違いは申告内容の問題点や金額の違いと思っていただければわかりやすいかと思います。

つまり「着眼」調査とは比較的規模が小さく「特別」調査や「一般」調査に比べ、調査期間が短く簡易な実地調査になります。

また、国税庁の資料の中にある区分の中で「実地調査」のほかにも、「簡易な接触」とありますが、これらは呼出調査や添付書類の未提出に対する提出依頼を行った案件など実際調査官が現場に赴いて調査をおこなったもの以外の税務調査になります。

これらの調査について詳しい内容は

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

にて記載していますので、興味のある方はご参照下さい。

まとめますと、今回は一般的に「税務調査」と言われる

①「実地調査」全体

実地調査でのそれぞれの区分である

②「実地調査」の「特別・一般」調査(特別調査・一般調査の合計)

③「実地調査」の「着眼」調査

それぞれにおいての申告是認割合を調べていきます。

次に申告是認となる割合を調べる上において必要となる項目は「調査等件数」と「申告漏れ等の非違件数」です。

「調査等件数」はそのまま調査をした件数のことなので説明は不要かと思いますが、「申告漏れ等の非違件数」とはなんでしょう?

「申告漏れ等の非違件数」とは、何らかの非違事項があった件数のことで、修正申告や更正処分など申告是認以外となった件数のことです。

つまり、調査等件数から非違件数を差し引いた件数が申告是認となった件数であると推測されます。

なぜ推測かというと、実際申告是認書が発行された厳密な意味合いでの申告是認の件数や調査省略といった件数などの具体的な数字が発表されていないため、あくまでここでわかるのが実地調査をした結果、非違にならなかった件数としての数値が得られる為です。

先ほど「(1)調査の結果の①申告是認」でもお伝えしましたが、申告是認を厳密にいうならば、申告内容に誤りがなく税務署が「是認通知書」を発行した調査のみをさします。しかしながら、この厳密な「申告是認」の件数は実際に発表されていない為わかりません。

国税庁が発表している資料でわかることは「修正が必要なかったもの」か「修正が必要となったもの」になります。

そして「修正が必要なかったもの」には、厳密な意味合いでの「申告是認」とに加え、申告内容に簡単なミスはあったものの修正する程でもなかったため注意や指導のみでおわった案件の両者が含まれています。つまり「修正が必要なかったもの」とは広義の意味合いとしての「申告是認」であると言えます。

よって、「調査等件数」から「申告漏れ等の非違件数」を除いた件数というのが「修正が必要なかったもの」になる為、申告是認となった件数と推測されると先述しました。

即ち別の表現をするならば、「調査等件数」から「申告漏れ等の非違件数」を除いた件数は広義の意味合いでの申告是認件数であると言えます。

少し説明が長くなりましたが、具体的な数値を見ていきましょう。

1年分だけでは信憑性にかけるので、今回は平成26年~28年の3年分を見ていきます。今回申告是認割合を算出したものは、小数点第2位を四捨五入してます。

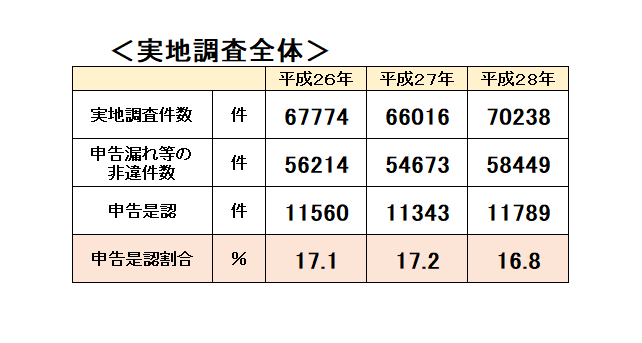

①「実地調査」全体での申告是認割合

まず実地調査全体の調査件数は、それぞれ

平成26年度:67774件

平成27年度:66016件

平成28年度:70238件

となります。

次に実地調査全体の申告漏れ等の非違件数は、それぞれ

平成26年度:56214件

平成27年度:54673件

平成28年度:58449件

となります。

よって実地調査全体の申告是認となる件数は、調査件数から申告漏れ等の非違件数の差となる為、それぞれ

平成26年度:11560件

平成27年度:11343件

平成28年度:11789件

となります。

以上の事より、実地調査全体における所得税の申告是認割合は、それぞれ

平成26年度:17.1%

平成27年度:17.2%

平成28年度:16.8%

であることがわかります。

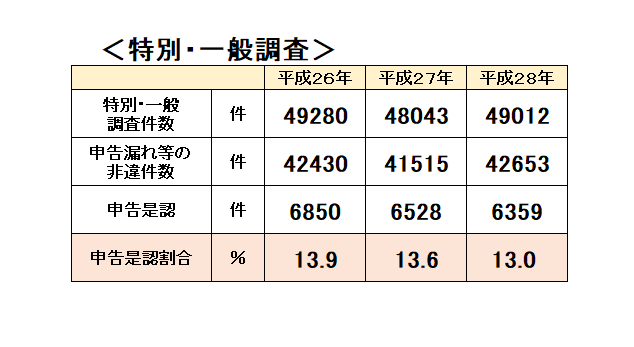

②「特別・一般」調査の申告是認割合

まず実地調査のうち「特別・一般」調査の調査件数は、それぞれ

平成26年度:49280件

平成27年度:48043件

平成28年度:49012件

となります。

次に実地調査のうち「特別・一般」調査の申告漏れ等の非違件数は、それぞれ

平成26年度:42430件

平成27年度:41515件

平成28年度:42653件

となります。

よって実地調査のうち「特別・一般」調査の申告是認となる件数は、調査件数から申告漏れ等の非違件数の差となる為、それぞれ

平成26年度:6850件

平成27年度:6528件

平成28年度:6359件

となります。

以上の事より、実地調査のうち「特別・一般」調査における所得税の申告是認割合は、それぞれ

平成26年度:13.9%

平成27年度:13.6%

平成28年度:13.0%

である事がわかります。

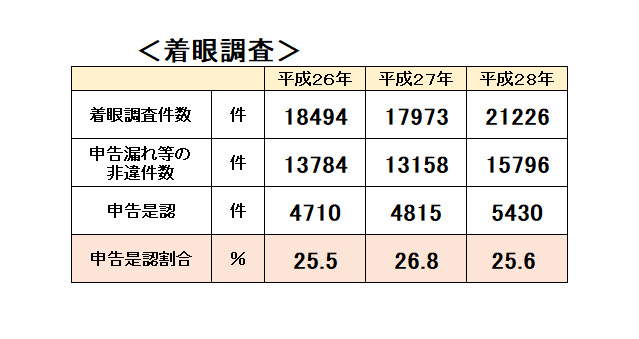

③「着眼」調査の申告是認割合

まず実地調査のうち「着眼」調査の調査件数は、それぞれ

平成26年度:18494件

平成27年度:17973件

平成28年度:21226件

となります。

次に実地調査のうち「特別・一般」調査の申告漏れ等の非違件数は、それぞれ

平成26年度:13784件

平成27年度:13158件

平成28年度:15796件

となります。

よって実地調査のうち「特別・一般」調査の申告是認となる件数は、調査件数から申告漏れ等の非違件数の差となる為、それぞれ

平成26年度:4710件

平成27年度:4815件

平成28年度:5430件

となります。

以上の事より、実地調査のうち「特別・一般」調査における所得税の申告是認割合は、それぞれ

平成26年度:25.5%

平成27年度:26.8%

平成28年度:25.6%

である事がわかります。

④所得税の申告是認割合についてのまとめ

いかがでしたでしょうか。

以上、一般的に税務調査と言った場合の「実地調査」に注目して申告是認割合について平成26年~平成28年の3年間の調査状況より調べてみました。

その結果、申告是認割合は

「実地調査」全体 : 平均17.0%

実地調査の中の「特別・一般」調査 : 平均13.5%

実地調査の中の「着眼」調査 : 平均26.0%

となることが、わかりました。

これにより個人の税務調査の申告是認となる割合は約1割ほどと言われている根拠は、

実地調査の中の「特別・一般」調査の結果から導き出されているのではないかと推測できます。

なぜなら、一般的に税務調査と言った場合、いろんな調査の中でも実地調査を示すことが多く、さらに実地調査の中でも「特別・一般」調査が調査件数が多いからです。

即ち、個人の税務調査と言った場合、多くの方が「実地調査」の中でも「特別調査」もしくは「一般調査」の対象となります。

そして、これらの調査の結果、修正をする必要のなかった割合が平均13.5%となります。

これらが一般的に個人の税務調査の申告是認となる割合は約1割ほどになると言われているもの根拠ではないかと思われます。

(3)平均追徴課税額について

次に税務調査の結果、修正が必要となった場合に発生する追徴課税が平均してどれぐらい課税されるのかを見ていきましょう。

追徴課税についても又申告是認と同じように本税である「所得税」について見ていきます。

ただし追徴課税については、区分としては実地調査の中の「特別・一般」調査に絞って見ていこうと思います。

理由は2つあります。

1つ目は、何度もお伝えしていますが、一般的に税務調査と言った場合、実地調査の事を示します。その中でも対象者が多いのが「特別調査」もしくは「一般調査」と言われるものです。つまりこの記事をご覧になる方の多くがこの「特別・一般」調査と言われる区分に該当すると思われるからです。

2つ目は、「特別・一般」調査だけでなく「実地調査」全体そして「着眼」調査すべてを見ていくと、情報が多くなってしまうからです。「特別・一般」調査の見方が分かれば、国税庁が公表している「所得税及び消費税調査等の状況」という資料より「実地調査」全体も「着眼」調査も見方がわかりますので必要な方は今回ご紹介する見方を元に見てみて下さい。

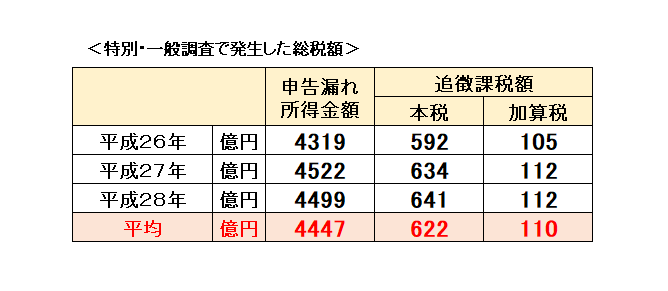

①申告漏れ所得金額と追徴課税の総額

まず、特別調査もしくは一般調査で見つかった申告漏れ所得金額の総額と、追徴課税総額について見ていきます。

申告漏れ所得金額の総額は「所得税及び消費税調査等の状況」の資料内で対象となる項目は、「所得税」の「項目3」となります。

また追徴課税額については、「所得税及び消費税調査等の状況」の資料内で対象となる項目は、「所得税」の「項目4~7」が対象となります。

つまり、所得税の特別調査もしくは一般調査での申告漏れ所得金額は

平成26年:4319億円

平成27年:4522億円

平成28年:4499億円

です。

よって、平成26年から平成28年の所得税の特別調査もしくは一般調査での申告漏れ所得金額の平均は4447億円となります。

次に追徴課税についてです。

まず追徴課税とは、不足していた本税と延滞税そして不足していた本税の内容によって課されるペナルティの加算税の総額のことになります。

国税庁が発表している資料にはその中でも不足していた本税(項目4)と加算税(項目5)について集計された資料がありますので、今回は延滞税については省略します。

さて、不足していた本税とは、既に納税している所得金額すなわち、既に申告している確定申告書から算出された納税額が間違っていており、正しい申告によって算出される本来の納税する必要のある所得税額に満たない場合に発生する税額のことです。

この所得税についての特別調査もしくは一般調査を通して見つかった、不足していた本税の総額は、

平成26年:592億円

平成27年:634億円

平成28年:641億円

です。

よって、平成26年から平成28年の所得税の特別調査もしくは一般調査での不足していた本税額の平均は622億円となります。

最後にペナルティとしての性格を持つ加算税についてです。個人の税務調査で発生する加算税は「過少申告加算税」または「無申告加算税」または「重加算税」のどれかになります。これらの加算税は申告された確定申告書の中で、間違っていた内容に適した加算税が課せられます。それぞれの加算税の税率は、どの加算税なのか、不足していた税額そして修正申告した時期に応じて、異なります。そして加算税額の算出方法は不足していた本税×税率で求められます。

例えば、ある年度の確定申告書の中に、以下の4つが混在していたとします。

イ)申告していたけれども間違いがあって、納税するべき税額が不足していたもの

ロ)間違って申告そのものをしていなかったもの

ハ)税金を減らしたくて、申告はしていたけれども金額をごまかして減らしていたも

二)税金を減らしてくて、隠していたもの

これらはそれぞれの内容に適した加算税が課せられることになります。

つまり、

イ)過少申告加算税

ロ)無申告加算税

ハ)重加算税(税率は過少申告加算税に代わるもの)

ニ)重加算税(税率は無申告加算税に代わるもの)

となります。

このように同じ確定申告書の中でも内容に応じて1つないし複数の加算税が課されることがあります。

本題である、所得税の特別調査もしくは一般調査での加算税の総額についてですが、

平成26年:105億円

平成27年:112億円

平成28年:112億円

となります。

よって、平成26年から平成28年の所得税の特別調査もしくは一般調査での加算税の平均は110億円となります。

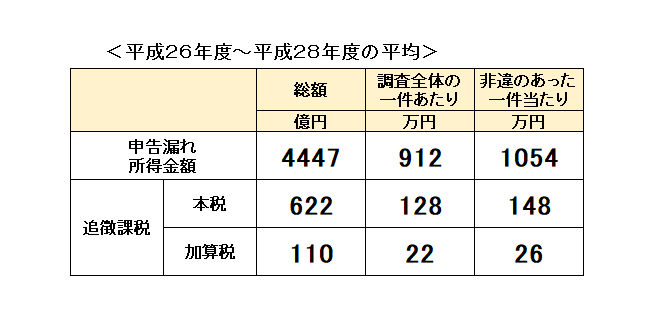

まとめますと、平成26年から28年の所得税及び消費税調査等の状況について

所得税の特別調査もしくは一般調査で発生した金額はそれぞれ

申告漏れ所得金額 : 平均 4447億円

追徴課税の本税すなわち不足していた本税額 : 平均 622億円

追徴課税の加算税額 : 平均 110億円

となります。

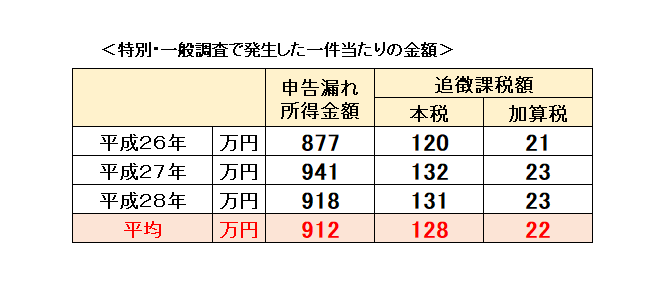

②申告漏れ所得金額と追徴課税の一件当たりの金額(調査全体)

先ほど、特別調査もしくは一般調査で発生した申告漏れ所得金額や追徴加算税額の総額を見ていきました。

次に1件当たりの金額を見ていきましょう。

これは、単純に先ほどのそれぞれの総額に特別・一般調査の調査件数(項目1)を割ったものとなります。

つまり、

所得税についての特別調査もしくは一般調査での一件当たりの申告漏れ所得金額(項目7)の算出方法は、「項目3/項目1」となります。

すなわち、

平成26年: 4319億円/49280件= 877万円/件

平成27年: 4522億円/48043件= 941万円/件

平成28年: 4499億円/49012件= 918万円/件

となります。

次に所得税についての特別調査もしくは一般調査を通して見つかった、一件当たりの不足していた本税額(項目8)の算出方法は「項目4/項目1」となります。

すなわち、

平成26年: 592億円/49280件= 120万円/件

平成27年: 634億円/48043件= 132万円/件

平成28年: 641億円/49012件= 131万円/件

となります。

最後に所得税についての特別調査もしくは一般調査を通して見つかった、一件当たりの加算税額(項目9)の算出方法は「項目5/項目1」となります。

すなわち、

平成26年: 105億円/49280件= 21万円/件

平成27年: 112億円/48043件= 23万円/件

平成28年: 112億円/49012件= 23万円/件

となります。

まとめますと、平成26年から28年の所得税及び消費税調査等の状況について

所得税の特別調査もしくは一般調査で発生した一件当たりの金額は

申告漏れ所得金額 : 平均 912万円/件

追徴課税の本税すなわち不足していた本税額: 平均 128万円/件

追徴課税の加算税額 : 平均 22万円/件

となります。

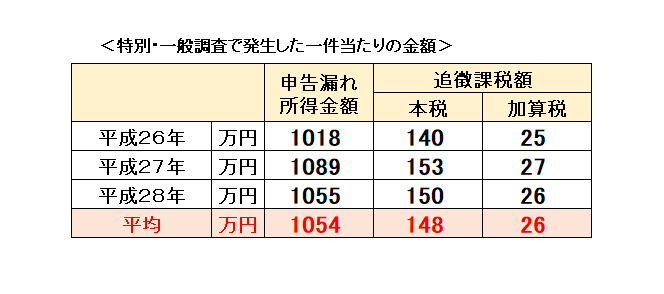

③申告漏れ所得金額と追徴課税の一件当たりの金額(申告漏れ非違件数あたり)

先ほどの算出した一件当たりの金額は、

個人の税務調査で所得税に対して行った実地調査のうち、特別調査もしくは一般調査の全調査件数から算出したものでした。

つまり、この調査件数には「申告是認」「修正申告」「更正処分」となった全ての件数が含まれています。

しかしながら、申告漏れ所得金額や追徴課税は修正の必要のあったもの即ち「申告漏れ等の非違」があったものから発生しています。

つまり、申告是認を含む先ほどの算出だと一件当たりの金額は本来のものよりやや少なく算出されているという事です。

ですので、ここでは申告内容に修正の必要あったものの1件あたりの申告漏れ所得金額や追徴課税額を算出していきたいと思います。

これは国税庁の資料の中には具体的な数字はありませんが、既に国税庁が発表している数字から算出することが出来ます。

つまり、

申告内容に修正の必要あったものの1件あたりの申告漏れ所得金額は

申告漏れ所得金額(項目3)/申告漏れ等の非違件数(項目2)を

申告内容に修正の必要あったものの1件あたりの不足していた本税額は

不足していた本税額(項目4)/申告漏れ等の非違件数(項目2)を

申告内容に修正の必要あったものの1件あたりの加算税額は

加算税額(項目5)/申告漏れ等の非違件数(項目2)を

算出するとみていくことが出来ます。

それでは具体的な数字を見ていきましょう。

申告内容に修正の必要あったものの1件あたりの申告漏れ所得金額は

平成26年: 4319億円/42430件= 1018万円/件

平成27年: 4522億円/41515件= 1089万円/件

平成28年: 4499億円/42653件= 1055万円/件

申告内容に修正の必要あったものの1件あたりの不足していた本税額は

平成26年: 592億円/42430件= 140万円/件

平成27年: 634億円/41515件= 153万円/件

平成28年: 641億円/42653件= 150万円/件

となります。

申告内容に修正の必要あったものの1件あたりの加算税額は

平成26年: 105億円/42430件= 25万円/件

平成27年: 112億円/41515件= 27万円/件

平成28年: 112億円/42653件= 26万円/件

となります。

まとめますと、

平成26年から28年の所得税の特別調査もしくは一般調査で

申告漏れ等の非違件数の一件当たりの申告漏れ所得金額または追徴課税額の平均は

申告漏れ所得金額 : 平均 1054万円/件

追徴課税の本税すなわち不足していた本税額: 平均 148万円/件

追徴課税の加算税額 : 平均 26万円/件

となります。

④まとめ

これまで、平成26年から28年の申告漏れ所得金額や一件当たりの追徴課税額について、見てきました。

計算式や結果などたくさんの数字だ出てきましたので、少し混乱があるかもしれません。

ですので、最後に3年分の平均をそれぞれまとめてみたいと思います。

個人事業主に対する税務調査のうち、所得税に対して行った特別調査もしくは一般調査の結果

申告漏れ所得金額の総額 : 平均 4447億円

追徴課税の本税の総額 : 平均 622億円

追徴課税の加算税の総額 : 平均 110億円

となります。

これらより特別調査もしくは一般調査の調査全体から見た一件当たりの金額は

申告漏れ所得金額 : 平均 912万円/件

追徴課税の本税額 : 平均 128万円/件

追徴課税の加算税額 : 平均 22万円/件

となります。

また特別調査もしくは一般調査の結果、実際追徴課税などを支払った件数すなわち、

申告漏れ等の非違件数から見た一件当たりの金額は

申告漏れ所得金額 : 平均 1054万円/件

追徴課税の本税額 : 平均 148万円/件

追徴課税の加算税額 : 平均 26万円/件

となります。

(4)最後に

今回は個人事業主の税務調査の結果、申告是認となる割合や、申告漏れの所得金額そして追徴課税額について実際のデータをもとに具体的な数字を見ていきました。

個人事業主の税務調査では、申告是認となる割合が少なく、多くの場合申告内容に修正が必要となります。

また申告内容に修正が必要となるということは、追徴課税も発生してきます。

税務調査は大抵5年分、不正を指摘された場合は7年分の調査となります。

それぞれの年度の確定申告書の内容に応じて、申告是認とならなければ追徴課税が発生し又納税をする場合は一括で支払う事となり、決して安い金額とは言えません。

これらの追徴課税は本来で正しい申告をしていれば支払わなくてよい税金です。

正しい申告を心掛けましょう。