消費税を払いたくなく粉飾決算をし売上を誤魔化しました。逮捕されますか?

私たちは地域活性化プロジェクトを応援しています。

まず結論からですが、「粉飾決算」は不正行為すなわち脱税です。脱税は違法行為です。

税務調査で不正行為を疑われた場合は、まず調査期間が7年遡及となり又重加算税の対象となります。

次に逮捕されるかどうかですが、「わかりません」。滅多にない事ではありますが、絶対にないとは言えません。

今回は粉飾決算とは具体的にどんな行為のことなのか、逮捕される可能性があるとは…

そして粉飾決算(脱税)に関連する調査や追徴課税そして組織や法律も併せてご紹介していきます。

(1)粉飾決算とは

まず、粉飾決算という言葉をご存知でしょうか?

粉飾決算という言葉を聞いたことがある。もしくは知っているという方もいらっしゃるかもしれません。

税務調査に関わってくる粉飾決算とは厳密に言えば「逆粉飾決算」のことを指します。

逆粉飾決算は脱税です。

粉飾決算(今回のテーマでは、逆粉飾決算)を正しく理解していなかったがために、節税対策だと思っていたものが、実は違法行為すなわち脱税という事もあるかもしれません。

脱税である逆粉飾決算はどのようなものがあるのか、後述にて具体的な内容をご紹介していきます。脱税の意図がなくても、もしこの逆払拭決算にあたる行為をしている場合は即刻やめましょう。脱税は違法行為です。知らなかったではすまされません。

今一度ここでしっかりと理解を深めて頂ければと思い、ご紹介していきます。

①節税と脱税の違い

節税も脱税も、「納める税金を少なくする」という結果だけを見ると同じように思われるかもしれません。

しかし、この節税と脱税は全く違うものです。

まずここをしっかり理解しておきましょう。

節税は、法律の範囲内で会社の工夫によって税金を少なくすることです。つまり、法律を守って行われていますので、税務調査で指摘されることはありません。

逆に脱税は「法律に反して税金を免れること」です。

つまり、、脱税は「税金逃れ」になるということです。

この節税と脱税の二つの間にある違いには、事実であるのか、事実をゆがめてしまっているかにあります。

別の言い方をするならば、「節税」とは事実を法律に則った処理で会社もしくは個人に有利になるような取り扱い、簡単に言うと税金を少なくするという事に対し、脱税は事実をゆがめて不当に税金を少なくするという事になります。

もう少し詳しくお話していきましょう。

節税の場合、税務調査があり、その処理が適切なものであれば何も言われることはありません。

しかし中には、「節税と思っていたかもしれませんが、間違っていますよ。」と指摘を受けることもあります。

特に個人の調査でよくあるのですが、経費として処理していた家事関連費が家事費と言われて経費にならなかったという事があります。

これは納税者側と調査官側との経費への認識の違いで「(節税対策として)経費として処理していますが、経費とは言えず私用ですよ。経費という扱いは不適切ですよ。間違っていますよ。」と言われることがあります。

このように節税対策として行っていたものだったけれども、時には間違いとして指摘を受けてしまうという事はあります。

よって、法に則り処理をしたけれども、認識が間違っていたということなので、不正行為として判断はされません。

そもそも税務調査の目的はこのような間違いを見つけ「正しい申告内容と税金」にするために行われています。

ここで指摘されたこと、つまり節税のためにしたけれども間違っていたという場合は、「事実」は「事実」のままに、ただその「事実」を経費なのかどうかについての判断が納税者と税務署の意見が異なっていたという事になります。

つまり「事実」はゆがめられていません。

ですので、節税は内容が正しいか間違いかで税務署から指摘を受けることはあっても、節税そのものは税務署から何も咎められることはありません。

しかし、問題は脱税です。

脱税は「事実」をゆがめた不当な行為なので、厳しく追及され罰則を受けることになります。

この「事実」をゆがめるという行為は、簡単に言えば「有るものを無いよう」に、「無いものを有るよう」にでっちあげたりすることです。つまり売上を一部隠したり、仕事用と私用の銀行口座を使って金額をごまかしたり、仕入れたものを一部私用で使ったり、架空の外注費や人件費を払ったりまた架空の支払に関する書類を作ったり、架空もしくは白紙の領収書をもらったりなど例を挙げればきりがありません。

いずれにせよ、脱税とは、税金を少なくするという目的のために、仮装隠蔽など虚偽や不正を行い事実をゆがめた行為と言えます。この事実をゆがめた会計処理のことを「逆粉飾決算」と言います。

②粉飾決算(逆粉飾決算)について

まず、言葉からですが

「粉飾」とは、物事の表面やうわべを飾り立てたり取り繕う事をいいます。またこの場合の飾るというのは美しく飾るという事ではなく、悪い内容を隠したり、実態を見せないようにしたりするためにうわべを立派にみせかけることです。

つぎに、この「粉飾」という言葉を理解すればわかりやすいと思うのですが、粉飾決算とは会計用語の一つで、経営成績や財政状態を実際より良くもしくは悪く見えるよう、実態を反映させず、虚偽の内容に基づいて決算書を作成することを言います。

今回のテーマだと税金を払いたくないすなわち税金を少なくする目的で行われていますので、厳密には「逆粉飾決算」と言われるものになります。つまり、経営成績や財政状態を実際よりも悪く見えるように人為的操作を加えて行われた不正な会計処理という事です。

単純に考えて、

・経営成績や財政状態をプラスにするものを減るように

・経営成績や財政状態をマイナスにするものを増やすように

嘘をつくと、経営成績や財政状態を実際よりも悪く見えるように見せかけること(逆粉飾)ができます。

そして、これらを会計処理として行っているのが逆粉飾決算です。

つまり逆粉飾決算とは、事実をゆがめられて行われた決算のことです。ということは…

そうです!逆粉飾決算は脱税です。

そして、税務調査官は逆粉飾に一番目を光らせており、この逆粉飾を逆粉飾決算を見抜くプロです。

では脱税である逆粉飾決算はどのようなものがあるのでしょうか。代表的な内容をご紹介していきます。しっかりと確認してください。

繰り返しますが逆粉飾決算は脱税です!つまり、犯罪です!!

知らなかったは通用しません。

代表例をご紹介していきますが、ここでの内容を確認し、もし知らずに逆粉飾決算を行っていた場合は即刻やめましょう。また、過去の申告に逆粉飾決算がなされている場合は早急に修正申告を提出しましょう。

修正申告の提出が遅れるだけ延滞税が加算されていきます。

もしご自身で正しい申告書へ修正するのが不安もしくは難しい場合はすぐにでも税理士に相談して対応してもらう事が必要です。

脱税はバレています!税務調査が来ていないからと言ってバレていない訳ではありません。

税務調査にくるタイミングを図っているだけかもしれません。

税務調査が来てからでは遅いのです。ここをしっかり心にとめて頂ければと思います。

③逆粉飾決算の代表的なもの

前置きが長くなりましたが、逆粉飾決算の代表的なものをご紹介していきます。

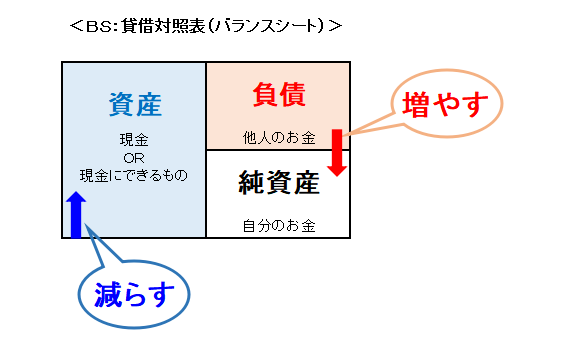

貸借対照表(バランスシート B/S)と損益計算書(P/L)この2つの目線に分けて考えるとわかりやすくなりますので、それぞれに分けてご紹介していきます。

1)貸借対照表(バランスシート B/S)における逆粉飾決算

貸借対照表における逆粉飾決算では、資産を減少させ、負債を増加させる方向に人為的操作が行われます。

2)損益計算書(P/L)における逆粉飾決算

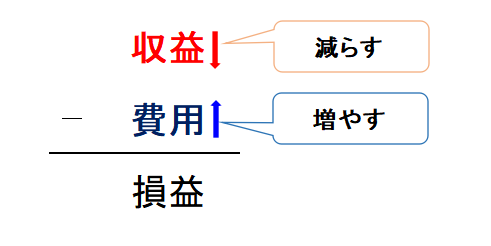

損益計算書における逆粉飾決算では売上高や利益を少なくするために、売上を減らすもしくは経費を増やすなどの人為的操作が行われます。

3)よくある逆粉飾決算の代表例

・売上除外

・架空の支払(人件費や外注費、仕入など)

・架空の領収書(白紙の領収書、領収書の書き換えなど)

・支払時期の操作

・仕入のごまかし(実際仕入れていないけれど、納品書だけもらうなど)

・在庫のごまかし(仕入れた一部を計上除外もしくは私用にするなどして、原価をあげる)

・仕入伝票や未払金の二重処理

・その他経費の水増し

など

つまり「売上を少なくみせる」か「経費を多くみせる」か「在庫をごまかす」などをあの手この手で事実を曲げて会計処理しているのが逆粉飾決算と言えます。

(2)逮捕されるか

逮捕されるかどうかは、実際のところわかりません。しかし可能性はあります。

というのも、そもそも税務調査で国税局(税務署)は逮捕をしないからです。

税務調査を行った結果、逮捕となるのは、国税局から検察庁へ連絡し、検察庁によって逮捕となります。

つまり税務調査によって、「悪質だ」「犯罪だ」と判断された場合、国税から検察庁へ情報提供され、検察庁が逮捕に踏み切るのです。

もう少し詳しくご紹介していきます。

まず、前提として税務調査は大きく分けて二つあると以前ご紹介しました。

⇒『個人事業主・自営業は税務調査が来ない?税務調査とは。調査目的や対象、調査時期について?』を参照

税務調査は大きく分けると「強制調査」と「任意調査」になります。

まず「強制調査」は、国税局の査察部という部署が担当します。

そして、強制調査は「国税犯則取締法」という法に則り調査されます。

調査のもととなる法律の名前にもある通り、強制調査は国税に犯則したことを取り締まるために行われる調査ですので、そもそも大口もしくは悪質な脱税が明らかな場合に行われます。

明らかに脱税をしているなとわかっている状態で行われていますので、強制調査は調査した後、検察庁へ告発することを目的として行われています。

この記事を読んで下さっている多く(ほとんど全て)の方が関わってくるのはこの「強制調査」ではありません。

一般的に「税務調査」と呼ばれているものは、

この国税通則法に則って行われる「任意調査」のことを指します。

任意調査は強制調査と違い検察庁へ告発することを目的とした調査ではありません。

任意調査は「正しい申告がされているか、正しい納税がなされているか」を確認するために行われている調査です。

任意調査は税目によって、税務署もしくは国税局の担当部署が調査します。

例えば、個人の所得税や消費税などについては個人課税部門が、法人税や法人の消費税などについては法人課税部門が、そして相続税などに関しては資産課税部門が担当し調査します。

任意調査では「正しい申告や納税」の確認のために調査を行われているため、めったに逮捕されることはありません。

しかし、基本逮捕されることはないのですが、時として必要と判断された場合は逮捕に至ることがあります。つまりめったに逮捕されることはありませんが、絶対に逮捕されないという事ではありません。

不正の内容や不正の金額によっては逮捕されることもあります。しかしこの逮捕は検察庁が行います。

逮捕は国税局や税務署がするのではなく、あくまで国税局や税務署は検察庁へ情報を提供するという立場なのです。

任意調査は税務署もしくは国税局の税目に応じた担当部署の調査官によって調査が行われますが、不正内容や手口が悪質もしくは不正金額があまりにも多いと判断された場合は、税務調査中でも調査官から国税局の査察部に連絡するような体制になっています。

国税局の査察部へ連絡がいくという事は、即ちほとんどの場合、検察庁へ告発することなります。

要するに、通常の調査(すなわち任意調査)では逮捕されないけれども、通常の調査(任意調査)から派生して査察部へそして検察庁へ連絡がいき、結果逮捕につながるという事はあります。

(3)調査期間や追徴課税について

粉飾決算をした場合これは不正行為なので、調査期間が7年遡及となります。

加えて消費税が調査に関わってくる場合は、調査自体は7年分なのですが、証憑書類は9年分確認されることになります。

また不正行為があった場合の追徴課税は、本税と延滞税に加え、加算税は「重加算税」となります。「重加算税」は加算税の中で最も厳しいペナルティです。

しかも平成28年度の加算税制度の改正に伴い、今まで以上に厳しい罰則となりました。

具体的な内容は長くなりますので、ここでは割愛します。

詳しくは、『個人の税務調査と追徴課税、申告是認となる確率について その2』を参照してください。

簡単にご紹介すると

重加算税の税率は最大40%となり、

平成29年1月1日以後に法廷申告期限または法廷納期限が到来する国税に対しては

過去5年以内に同じ税目に対して無申告加算税又は重加算税を課されたことがない場合の税率は最大40%、過去5年以内に同じ税目に対して無申告加算税又は重加算税を課されたことがある場合の税率はさらに10%増え、最大50%となります。

これらの追徴課税は、本来払う必要のあった税金の不足分に加え、期限に間に合っていなかったためについた利息(延滞税)、正しい申告をしなかった上に嘘をついていたペナルティー(重加算税)がついたものなので、正しく申告し納税してたのであれば発生しない税金です。

今までの“つけ”を支払うという意味でもありますので、追徴課税の支払は一括払いとされています。

これらの事をまとめて考えてみますと、逆粉飾決算をしてしまうと一時的には税金が減らせたかのように思えますが、その後の“つけ”を加味すると、全く割に合わないことなのです。

(4)最後に

逆粉飾決算は脱税です。つまり犯罪です。

あとから回ってくる“つけ”も生易しいものではありません。

つまり、逆粉飾決済をしたからと言って何も得られるものはありません。

むしろ信用やお金をはじめとして、失うものがたくさん出てきます。

絶対にやめましょう!!!

今回の記事を読んで、知らずに逆粉飾決算をしていた場合は直ちにやめて、過去の申告書を修正し、修正申告書を出来るだけ早く税務署へ提出しましょう。

修正申告書の提出が遅れるだけ延滞税が加算されていきます。

もしご自身で正しい申告書へ修正するのが不安もしくは難しい場合はすぐにでも税理士に相談して対応してもらいましょう。

同様に、逆粉飾決算を既にしていて税務調査の連絡が来てしまっている場合は、税理士に早めに相談してください。

税務署は納税者の意図の有無に関わらず不正行為に対してはかなり厳しい姿勢で臨んできます。逆粉飾決算をはじめ不正行為は、知らなかったではすまされないのです。

ですので、既に税務署から連絡があった場合は、ご自分で対応するよりも税理士を入れて最初の調査から対応していた方が安心だと思います。

脱税はバレます!もしくはバレています!税務調査が来ていないからと言ってバレていない訳ではありません。

税務調査にくるタイミングを図っているだけかもしれません。

税務調査が来てからでは遅いのです。

まだの場合は早急に不正行為はやめ、ゆがめてしまった事実があるならば戻しましょう。

もし税務調査の連絡が来てしまっている場合は、隠したり・逃げたり・ごまかしたりは悪手です。

税理士という専門家に守ってもらいながら、誠実に税務署と向き合いましょう。

税理士は時に盾になり、剣になり、あなたを守ります。

してしまった事、決まってしまった事を変えることはできません。

でも一人で不安や苦しみ、ストレスを抱える必要もありません。

私達は、あなたを守るための専門家です。一人で抱え込まず、お気軽にご相談ください。