税務調査が終わった後に再調査になる確率とどんな時に再調査になるのか

私たちは地域活性化プロジェクトを応援しています。

今回は、税務調査の再調査についてご紹介していきます。

一度終了した税務調査。その後、改めて税務調査を行う「再調査」はあるのでしょうか?

もしあるとしたら、どのような場合でしょうか?

今回はこの部分についてご紹介していきます。

「再調査」はあるか?

まず結論からお伝えします。

「再調査」される可能性があるかないかで言うと、

税務調査終了後に「再調査」される可能性はあります。

しかし、この「再調査」となる可能性は極めて低く、「非常に稀な事」です。

つまり、税務調査終了後に改めて再調査が行われるという事は、法律上は可能です。

しかしながら、過去に税務調査の対象となった「科目」や「課税期間」について

原則として、再度税務調査の対象となる事はありません。

これらの事より、余程の理由がない限りは一度税務調査が終了してしまうと、再調査が行われるという事は極めて稀なケースとなるのです。

再調査となるケース

何故、再調査となるのか

再調査が行われるのは、極めて稀なケースであるとご紹介しました。

ですが、一度終了した税務調査でありながら、再度調査となるケースは全くないわけではありません。

再調査は法律上可能でありながらも、原則的に税務調査と言うのは過去に税務調査の対象となった「科目」や「課税期間」について、再度税務調査の対象となる事はありません。

ではこのような原則がありながらも、何故再調査が行われるのでしょうか?

再調査が行われる理由、それは

「税務調査が終わった後に、その調査対象期間に新たな事実が発見された場合」に行われます。

国税通則法内に記されている言葉を引用するならば、

「新たに得られた情報に照らし非違があると認めるとき」

税務職員は、税務調査が終了した後であっても、質問検査等を行う事ができるとあります。

この事は、「調査の終了の際の手続き」について定めている国税通則法第74条の11の中にある第6項に記されています。

尚、第6項の中に、国税通則法第74条の11の第1項、第2項についての記載がある為以下に国税通則法第74条の11の第1項、第2項そして第6項を記載しておきます。

(調査の終了の際の手続)

第七十四条の十一 税務署長等は、国税に関する実地の調査を行つた結果、更正決定等(第三十六条第一項(納税の告知)の規定による納税の告知(同項第二号に係るものに限る。)を含む。以下この条において同じ。)をすべきと認められない場合には、納税義務者(第七十四条の九第三項第一号(納税義務者に対する調査の事前通知等)に掲げる納税義務者をいう。以下この条において同じ。)であつて当該調査において質問検査等の相手方となつた者に対し、その時点において更正決定等をすべきと認められない旨を書面により通知するものとする。

2 国税に関する調査の結果、更正決定等をすべきと認める場合には、当該職員は、当該納税義務者に対し、その調査結果の内容(更正決定等をすべきと認めた額及びその理由を含む。)を説明するものとする。

6 第一項の通知をした後又は第二項の調査(実地の調査に限る。)の結果につき納税義務者から修正申告書若しくは期限後申告書の提出若しくは源泉徴収等による国税の納付があつた後若しくは更正決定等をした後においても、当該職員は、新たに得られた情報に照らし非違があると認めるときは、第七十四条の二から第七十四条の六まで(当該職員の質問検査権)の規定に基づき、当該通知を受け、又は修正申告書若しくは期限後申告書の提出若しくは源泉徴収等による国税の納付をし、若しくは更正決定等を受けた納税義務者に対し、質問検査等を行うことができる。

法律だけを載せていてもわかりづらいと思いますので、内容をご説明させて頂きます。

まず

国税通則法第74条の11の第1項を簡単に説明するならば、「申告是認」についてです。

つまり、税務調査をした結果、

申告内容に「全く」間違いがなかった場合は、間違いがなかった事を証明するものを送りますね。

という事です。

この間違いがなかった事を通知するものが、「是認通知書」であり、

税務調査の結果申告内容に「全く」間違いがなかった場合に限り、

是認通知書が送られてきます。

言い換えると「是認通知書」というのは、

税務調査の結果、

税務署が申告内容に全く誤りがなかった事を認めた事を示す書類

の事です。

補足ですが、申告内容に全く間違いがなかった事を示す、是認通知書が送られてくる申告是認となる事は極めて少ないと言われていますし、正確な数はわかりません。

どういう事かと申しますと、

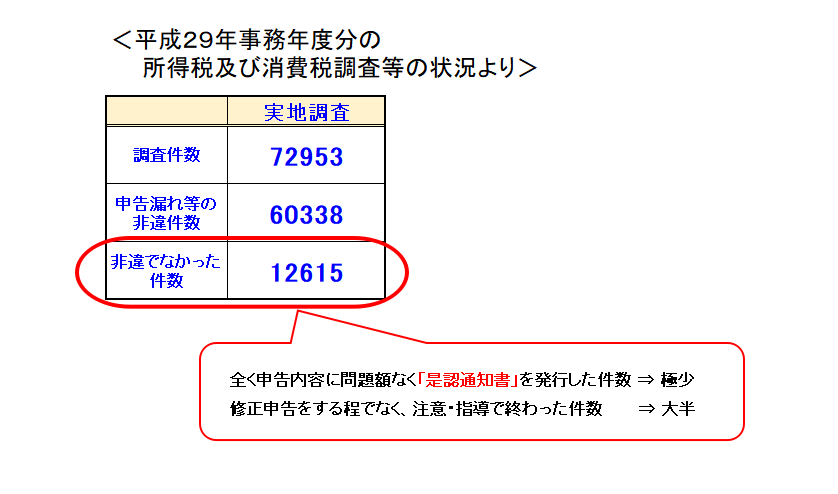

国税庁が個人事業主等に対して行われている税務調査の結果を発表している

「所得税及び消費税調査等の状況」では、

「調査等件数」「申告漏れ等の非違件数」等が項目として挙げられていますが、

この「調査等件数」から「申告漏れ等の非違件数」を省いたものが、「非違でなかった件数」となります。

この「非違でなかった件数」というのは、

- 全く申告内容に問題がなく是認通知書を発行した件数

- 修正申告をする程ではなく、注意・指導で終わらせた件数

この2つが存在しています。

しかしながら、完全な申告是認つまり「是認通知書」を発行した件数というのは発表されていません。

この事から、税務調査の結果、申告内容に全く誤りがなく正しい申告内容であったとされる件数はわからないのです。

そして、先ほどもお伝えしましたが「是認通知書」というのは、

税務署側が税務調査の結果、申告内容に全く誤りがなく正しかった事を認める書類です。

この「是認通知書」を発行件数は正確な数字が発表されていないですし、

また発行するという事自体も極めて少ないようです。

理由として考えられるのは、是認通知書を発行するという事は

税務署側の沽券にかかわる事にもなりますし、

是認通知書を作成する手続きや時間もおしいからのようです。

以上の事より、厳密な意味での「申告是認」となる件数すなわち是認通知書を発行した件数はわかりませんし、

「非違でなかった件数」の大半は、

税務調査の結果、修正申告する程ではないけれど、いくつか間違いが見られ、注意や指導のみで税務調査を終了したという件数になると言われています。

因みに、国税庁が発表した平成29事務年度分(2017年7月から2018年6月)の「所得税及び消費税調査等の状況」によると、

実地調査での「調査等件数」は72953件

実地調査での「申告漏れ等の非違件数」は60338件

となり、

これらの差である実地調査での「非違でなかった件数」は12615件である事がわかります。

専門用語での説明だけだと良くわからないと思います。

ここで1つ例えを使って説明してみましょう。

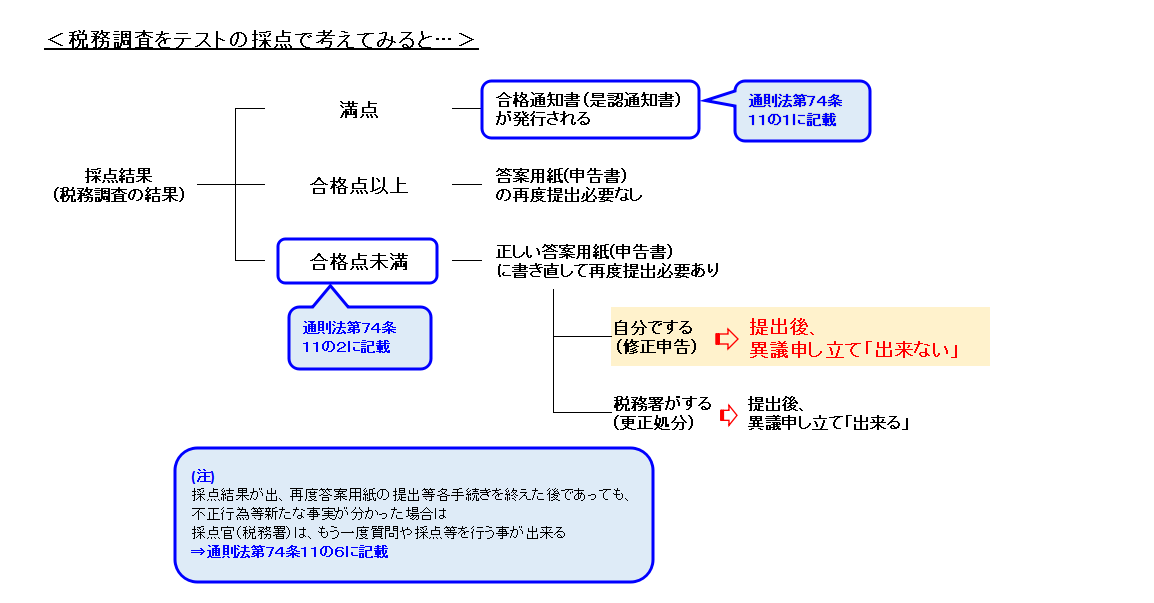

税務調査はテストの採点をすると考えるとわかりやすいかもしれません。

申告書は答案用紙、

税務調査は提出された答案用紙の解答が正しいかどうかを採点すると考えてみるという事です。

採点の結果(税務調査の結果)は、

提出された答案用紙(申告書)が

90~100点であれば合格

90点未満は不合格だと仮に設定してみましょう。

まず、「非違でなかった件数」や「申告漏れ等の非違件数」という言葉を

この例えで説明するならば、

合格点に達している90~100点であった人の人数というのが、

「非違でなかった件数」に該当します。

逆に残念ながら合格点に達しなかった90点未満の人数というのが

「申告漏れ等の非違件数」に該当します。

次に、「非違でなかった件数」の中には、

全く問題がなく是認通知書が発行された人と、

修正申告をする程ではなく、注意・指導で終わらせた人

がいるという事をご紹介しました。

この全く問題がなく是認通知書が発行された人というのは、

100点満点の答案用紙を提出した人で

100点満点だと合格通知にあたる「是認通知書」が発行されるという事です。

すなわち全く申告内容に間違いがなかった人にのみ、「是認通知書」が発行されるという事です。

「非違でなかった」ものの「是認通知が発行されなかった」人というのは、

つまり、修正申告をする程ではなく、注意・指導で終わらせた人というのは、

採点結果が合格点に達してはいたものの、満点でなかった人

すなわち90~99点であった人の事です。

この90~99点の採点結果だった人は、

答案用紙を書き直して再度提出する必要はないけれど、

間違った部分はどこで次からこのように気をつけましょうねと

採点者(調査官)からの注意や指導のみで終わりましたという人です。

また国税通則法第74条の11の第1項には、

この100点満点の答案用紙を提出した人には、合格通知書である「是認通知書」を送りますね。

という事が記されています。

次に国税通則法第74条の11の第2項には、

税務調査の結果、申告内容に間違い等が見られ、間違い等を直した正しい申告書をもう一度提出する必要がある人には、調査官から間違ったいた部分がどこで、何故間違いだと判断したのか、また金額がいくらか等の説明がありますよ。という事が記載されています。

因みにこの税務調査の結果、申告内容に間違いが見られ、間違いを直した正しい申告書をもう一度提出する必要がある人というのが、国税庁が発表している「所得税及び消費税調査等の状況」での「申告漏れ等の非違件数」に該当する人です。

先程のテストの採点の例を使用するならば、

国税通則法第74条の11の第2項では、

合格点に達していない90点未満の答案用紙を提出した人は、

答案用紙の中で間違った部分を書き直してもう一度提出する必要があると判断され、

採点が終了した時に採点者(調査官)から間違った部分や金額の指摘しsぐて何故間違いと判断したのかの説明がありますよ。

という事が記されています。

ちなみに、答案用紙の中で間違った部分を書き直してもう一度提出するのを

納税者自ら行う場合の事を修正申告と言います。

また納税者自身は指摘内容に納得がいかず、納税者自ら書き直して提出しない場合は、税務署側が税務調査の結果を反映し税務署が正しいとした形で再度申告書を税務署が書き改めて提出を行う場合の事を更正処分と言います。

尚、修正申告の場合は、納税者本人が申告内容の間違いを認めて修正の内容に納得している事を証明するものなので、修正申告後は異議申し立てが出来なくなります。

最後に国税通則法第74条の11の第6項についてです。

今回の再調査に関わる事が記されている国税通則法第74条の11の第6項ですが、

簡単に言うと、税務調査を終え正しい申告書の提出や納税などの手続きを終えた後であっても、嘘や隠蔽等が発覚した場合は税務署は質問検査権の行使を認められているので、再度調査や質問等を行う事が出来ますよ、という事が記されています。

つまり税務調査の場で、バレないだろうと隠していた事や嘘をついていた事等があって、その場ではバレずに税務調査を終わったとしても、その後事実がバレた場合は税務署は質問したり場合によってはもう一度ちゃんと真実を追求すべく調査出来るという事が認められています、という事です。

以下に国税通則法第74条の11の第1・2・6項について、

テストの採点をするという例えで表現したものをまとめてみました。

再調査の目的とは

税務調査後に、調査では得られなかった新たな事実が発覚した場合、税務職員は質問検査権の行使を認められてはいますが、実際のところ再調査となる確率はかなり低いとお伝えしました。

つまり実際に行われるのは確率は低いとはいえ、再調査が全くないわけではありません。

少ないながらも実施される再調査の目的とは、

また国税通則法第74条の11の6にも記されているように、

既に一度終了してしまった税務調査の場で把握できなかった、新たな事実が出てきた場合に限り正しい申告内容を(所得金額を)確認するために再調査が行われます。

しかし新たな事実がたとえ出てきたとしても、小さな問題であれば、わざわざ再調査という形を取る事はありません。

新たな事実が小さい場合は、「また次回の調査で確認することにして、今回の調査は終了としよう。」という判断になる事が多いです。

ですので、基本的には一度終了という手続きが取られたにも関わらず、

再調査となるものは

余程大きな不正が見つかった場合となります。

再調査と言われたら、要注意!

大抵の場合、たとえ税務調査後に新たな事実が発覚したとしても、

小さなものであれば次回の調査に回され、税務調査自体はそのまま終了となります。

しかしながら、税務調査終了後に発覚した新たな事実が大きな不正の場合、

税務調査終了後であっても、もう一度再調査と言う形で税務調査が行われます。

つまり再調査という宣言を税務署がした場合、

確実に税務署は何んらかなかなり大きな不正に関する情報を持っているという事なので

要注意です。

間違いなく修正申告が必要となりますし、重加算税が追徴されることになると覚悟しておく必要があります。

新たな事実はどうやって見つかる?

税務調査が終了したにも関わらず、新たな事実が何故、どうやって見つかるのでしょうか?

これは例えば税務調査終了後に、取引先の方にも税務調査が入った場合等に見つかるというケースが多いようです。

つまり自身の税務調査の時には巧妙に隠していて見つからなかったとしても

取引先にも税務調査に行く事で見つかるという事です。

一例をあげてみましょう。

自身(個人)と親会社(法人)との間に裏金の取引があり、全て現金でやり取りがされていたとしましょう。

自身がその裏金を受け取る側で、親会社が支払う側だった場合

その裏金がバレなければ、所得金額がそれだけ少なく見せる事が出来ると考えてしまいます。

ですので、自身の税務調査の時にはその親会社から受け取った裏金の取引の領収書を隠し、

税務調査の場でも税務署側にバレず、そのまま税務調査が終了したとします。

税務署は不正を見つけるプロです。

しかしお金の動きに違和感を感じていたとしても、事実に繋がる証拠を押さえる事が出来なければ、そこで引き下がらざる負えません。

一度は引き下がった税務署ですが、そこで諦める訳がありません。

個人への税務調査で、不正のにおいをかぎ取ったものの

その証拠を見つける事が出来ずに終わらせた場合

個人課税部門の職員から法人課税部門の職員の方へ情報交換がなされ

親会社である法人の方へ法人課税部門の職員が税務調査を行う事になります。

勿論税務調査の場で、何故税務調査となったのかと言った本当の目的は公開されませんので、法人側としても何故税務署が税務調査に来たのか本当の目的を知る事は出来ません。税務調査ですので、勿論その法人自体の調査をしっかり行いますが、

同時に調査官は「目星をつけている個人との取引はどうなっているのか」にも着目して調査を行います。

自身(個人)と親会社(法人)との間に裏金の取引があり、親会社が支払う側だった場合、

支払う側は経費として計上をあげたいので裏金の取引であっても、

経費として計上する等して情報が出ています。

勿論現金でやり取りした裏金の領収書も存在します。

このように税務署は人間の心理を把握して

確実に税務署が知りたいという情報を押さえていきます。

法人側から得られた裏金のやり取りの情報は、

税務署にとって重要は証拠となりますので、しっかりと把握し情報として取っていきます。

以上のような過程を経て、しっかりと証拠を押さえた上で、

税務署は個人へ再調査を行うという宣言をし、再調査に乗り込んできます。

そもそも再調査は時間も手間もかかるので、わざわざ再調査と宣言してまで行うのは稀です。

その時間も手間もかかる再調査に税務署乗り出すという事は、

それだけ確実な証拠を押さえているという事ですし、

かつ時間や手間がかかっても良いと思うだけの内容である、

すなわち端的に言えばしっかりとした額の税金が確実に取れると踏んでいるという事です。

まとめ

今回は再調査についてご紹介しました。

再調査はそもそも再調査は時間も手間もかかるので、

税務署側としてもわざわざ再調査と宣言してまで行うというのは

余程の理由がない限りは行いません。

税務調査後であっても、何か聞き漏らしたものや知りたい事がある場合

調査をわざわざする事はなく、ピンポイントで知りたいことについて聞いてきます。

例えば、

「こないだ行った時に言ってたこの取引の資料は見つかりました?」とか

「取引先の住所やなんか控えるを忘れてたので、もう一度教えて下さい」とか

調査官が知りたいことを聞くだけで済む話です。

つまり何か聞きたいだけならわざわざ再調査と宣言しない、という事です。

税務署が時間も手間もかかる再調査を宣言するという事は、

税務調査後にかなり大きな不正の事実が発覚している事、

そして証拠となる情報をしっかり掴んで、資料等の証拠を手元に持っている事、

さらに相当額の税金が見込める事等の要因があるという事です。

再調査の宣言は要注意です!

税務調査の時に、

安易にバレないだろうと思って不正を隠したまま調査を終える事は危険です。

税務調査となってしまった以上は、

してしまった事は隠さず、誠実に調査に臨みましょう。