税務調査の事前通知は調査の何日前か&便利な11項目のチェック表について

私たちは地域活性化プロジェクトを応援しています。

事前通知で変更できることはある?

今回は、税務調査の事前通知についてご紹介していきます。

税務調査が初めてであっても、何度目かであっても

ある日突然税務署から電話がかかってくるのは、びっくりしますよね。

しかも電話の内容が「税務調査をします」というものであれば、

驚いてドキドキしたり、不安な気持ちでいっぱいになってしまったり、

気分が落ち込んでしまったりとなってしまうと思います。

しかし税務署からかかってきた事前連絡を受けた時に、驚きや不安等気持ちがいっぱいになって、

大切な情報を聞き逃すと大変な事になってしまいます。

今回は、税務署からかかってくる事前連絡ではどのような内容の話があるのか、

税務署も伝言を忘れてしまうけれどもしっかり押さえておく必要のなるものは何か等、

事前連絡に関わる大切なポイントをご紹介していきます。

基本知識

以前に比べて、事前通知のある税務調査が多くなってきました。

これは、事前通知について法律でしっかりと定められるようになった事に加え、

納税者側の権利意識が高くなってきた事が関係しているのではと思います。

税務調査の事前通知とは、税務署(国税局)の職員が実地調査を行う際に、

原則として、調査の対象となる納税義務者に対し、

調査開始前までに調査の準備等が行えるような時間的余裕をおいて、

電話等で、実地調査において質問検査等を行う旨等を通知する事を言います。

国税通則法の改正により、平成26年7月1日以後に行う事前通知については、

税務代理権限証書に、納税者の同意が記載されている場合には、

税務代理人(税理士等)に対して事前通知をするだけで良くなりました。

この事から税理士等、税務代理権限証書で代理人を立てている場合は、

税務調査の対象となる納税者には税務署からの事前通知は来ない場合があります。

また事前通知は、

原則として、電話により口頭で行う事とされています。

電話による事前通知が困難と認められる場合であれば、

税務当局の判断で書面によって事前通知を行う場合もありますが、

納税者からの要望に応じて事前通知の内容を記載した書面を交付する事はありません。

この事については、国税局のホームページ内にある

「税務調査手続に関するFQA(一般納税者向け)」

にも明記されています。(3.事前通知に関する事項 問12参照の事)

事前通知については、税務調査の手続きを定めた国税通則法第74条9に定められています。

第七十四条の九 税務署長等(国税庁長官、国税局長若しくは税務署長又は税関長をいう。以下第七十四条の十一(調査の終了の際の手続)までにおいて同じ。)は、国税庁等又は税関の当該職員(以下同条までにおいて「当該職員」という。)に納税義務者に対し実地の調査(税関の当該職員が行う調査にあつては、消費税等の課税物件の保税地域からの引取り後に行うもの又は国際観光旅客税について行うものに限る。以下同条までにおいて同じ。)において第七十四条の二から第七十四条の六まで(当該職員の質問検査権)の規定による質問、検査又は提示若しくは提出の要求(以下「質問検査等」という。)を行わせる場合には、あらかじめ、当該納税義務者(当該納税義務者について税務代理人がある場合には、当該税務代理人を含む。)に対し、その旨及び次に掲げる事項を通知するものとする。

一 質問検査等を行う実地の調査(以下この条において単に「調査」という。)を開始する日時

二 調査を行う場所

三 調査の目的

四 調査の対象となる税目

五 調査の対象となる期間

六 調査の対象となる帳簿書類その他の物件

七 その他調査の適正かつ円滑な実施に必要なものとして政令で定める事項

2 税務署長等は、前項の規定による通知を受けた納税義務者から合理的な理由を付して同項第一号又は第二号に掲げる事項について変更するよう求めがあつた場合には、当該事項について協議するよう努めるものとする。

3 この条において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 納税義務者 第七十四条の二第一項第一号イ、第二号イ、第三号イ及び第四号イ並びに第七十四条の三第一項第一号イ及び第二号イに掲げる者、第七十四条の四第一項並びに第七十四条の五第一号イ及びロ、第二号イ及びロ、第三号イ及びロ、第四号イ及びロ、第五号イ並びに第六号イの規定により当該職員による質問検査等の対象となることとなる者並びに第七十四条の六第一項第一号イ及び第二号イに掲げる者

二 税務代理人 税理士法第三十条(税務代理の権限の明示)(同法第四十八条の十六(税理士の権利及び義務等に関する規定の準用)において準用する場合を含む。)の書面を提出している税理士若しくは同法第四十八条の二(設立)に規定する税理士法人又は同法第五十一条第一項(税理士業務を行う弁護士等)の規定による通知をした弁護士若しくは同条第三項の規定による通知をした弁護士法人

4 第一項の規定は、当該職員が、当該調査により当該調査に係る同項第三号から第六号までに掲げる事項以外の事項について非違が疑われることとなつた場合において、当該事項に関し質問検査等を行うことを妨げるものではない。この場合において、同項の規定は、当該事項に関する質問検査等については、適用しない。

5 納税義務者について税務代理人がある場合において、当該納税義務者の同意がある場合として財務省令で定める場合に該当するときは、当該納税義務者への第一項の規定による通知は、当該税務代理人に対してすれば足りる。

6 納税義務者について税務代理人が数人ある場合において、当該納税義務者がこれらの税務代理人のうちから代表する税務代理人を定めた場合として財務省令で定める場合に該当するときは、これらの税務代理人への第一項の規定による通知は、当該代表する税務代理人に対してすれば足りる。

税務調査の事前通知について、国税通則法の改正に伴って一部内容が変更されています。

平成23年12月の国税通則法の改正では、納税者と税務代理人の双方に対して通知する事とされていました。しかし、国税通則法の改正を含む「所得税法等の一部を改正する法律」が、平成26年3月20日に成立し、同年3月31日に公布されました。この国税通則法の改正により、平成26年7月1日以後に行う事前通知については、税務代理権限証書に、納税者の同意が記載されている場合には、税務代理人に対してすれば足りることとなりました。

この改正された内容は、国税通則法第74条9の6が該当します。

事前連絡で押さえておくべきポイント

ある日突然来る税務署からの税務調査の事前連絡の電話。

とてもびっくりしたり、不安でいっぱいになるのはよくわかります。

しかしその電話の内容にはしっかりと押さえておくべき内容があります。

特に税務署の方もよく伝え忘れてしまうけれど、

しっかり確認しておくべき事もありますので、ここで一度確認しておきましょう。

既に事前連絡があった方はメモがあれば、

メモを確認頂きもし事前連絡で伝えないといけないとされている項目に抜けがある場合は、

担当の調査官に問い合わせましょう。

税理士に税務調査の立ち会いを依頼している場合は、

税理士に相談し税理士から税務署に問い合わせてもらう事も出来ます。

もし、一人で税務調査を受ける自信がない場合や、

心配で夜も眠れない等精神的な負担が大きい場合、

税務調査で仕事の時間を削られるのが嫌で税務調査中も仕事に専念したい場合等がありましたら、

早めに税務調査中だけでも税理士に依頼する事をお薦めします。

事前連絡は調査の何日前に来る?

まずよく聞かれる質問でもありますが、

税務調査の事前連絡は、調査の何日前に来るのでしょうか。

実は、「税務調査の事前連絡は調査の〇〇日前にしないといけない」という規定はありません。

国税局のホームページの内にある

「税務調査手続に関するFQA(一般納税者向け)」

にも以下のような記載があります。

問13 事前通知は、調査の何日くらい前に行われるのですか。

実地の調査を行う場合の事前通知の時期については、法令に特段の規定はなく、また、個々のケースによって事情も異なりますので、何日程度前に通知するかを一律にお示しすることは困難ですが、調査開始日までに納税者の方が調査を受ける準備等をできるよう、調査までに相当の時間的余裕を置いて行うこととしています。

このように国税庁のホームページ内にも明記されていますが、

税務調査の事前連絡は、「税務調査の〇〇日前に行う」といった法律での規定がありません。

ですが、一般的には2週間前くらいにかかってくることが多いようです。

それぞれの調査によって事情が異なる事や、

調査担当者が並行して持っている他の調査との事案との兼ね合いにも左右されますので、

あくまでも目安としてだいたい調査の2週間前くらいに事前通知の電話が来る

と覚えておくと良いかもしれません。

因みに国税局の発表している先ほどの記載の中で

「調査開始日までに納税者の方が調査を受ける準備等をできるよう、調査までに相当の時間的余裕を置いて行うこととしています。」

とありますが、だからと言って1ヶ月も2ヶ月も前に連絡がかかって来る事は決してありません。

何故なら事前通知から実地調査まであまりにも時間が空き過ぎてしまうと、

帳簿や書類等の改ざんや証拠隠滅等、正しい調査が行えなくなってしまうからです。

以上の事より、事前通知は

調査が始まる前に、調査に必要な帳簿や書類等を揃えたり、

税理士に立ち会いの依頼したり等

調査を受ける為の準備を焦らず出来るだけの時間的な余裕はあるものの、

不正行為を行わせないような期間の間で

電話がかかってくると思っていたら良いでしょう。

だいたい日数で言うと

調査事案や調査担当者によって差はあるものの、

一般的には実地調査開始日の約2週間前くらいが目安と言えます。

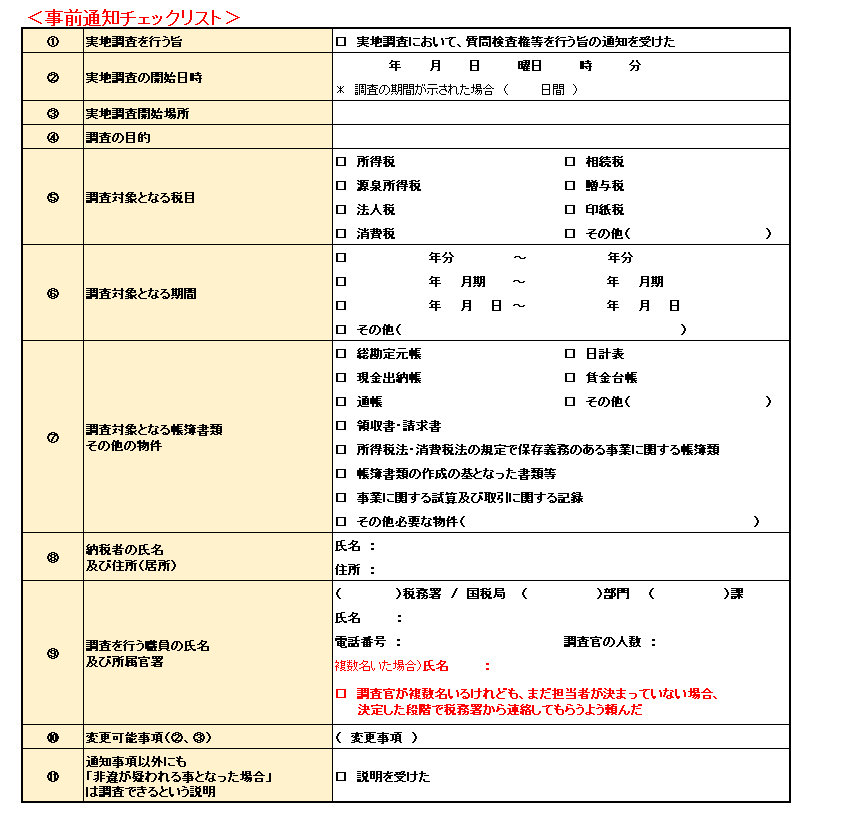

押さえるべき11項目

税務調査の事前通知では担当の調査官が調査対象となる納税者に

必ず伝えないといけない事が法律で決められています。

国税通則法第74条の9には

一 質問検査等を行う実地の調査(以下この条において単に「調査」という。)を開始する日時

二 調査を行う場所

三 調査の目的

四 調査の対象となる税目

五 調査の対象となる期間

六 調査の対象となる帳簿書類その他の物件

七 その他調査の適正かつ円滑な実施に必要なものとして政令で定める事項

とあります。

事前通知は原則電話で行いますので、当然口頭での通知となります。

ですので、事前通知があった場合は、落ち着いて通知内容をしっかりメモする事が大切です。

しかし何も内容を把握していない状態では

聞き漏れが生じてしまいます。

税務調査対象に選ばれる前から、

税務署に税務代理権限証書を提出しており税理士を代理人としている場合であれば、

税務調査の事前通知は代理人である税理士の方へ電話が行きますので、

問題ありませんが、税理士という代理人がいない場合ですと大変です。

税務調査の事前通知を受ける納税者の多くは、

初めての税務調査の事前通知を受けるという体験になると思います。

そのような初めてにも関わらず、

調査担当者からの通知事項が事務運営指針に定められている項目のもので、

しかもそれが守られているかどうか等、確認しようがありません。

これらの問題を解消すべく、

税理士会等では事前通知を受けた際に確認しておくべき11項目をあげています。

事前通知の内容に聞き漏れがないように、また税務署との食い違いが起こらないように

以下に税理士会等が挙げている11項目を

わかりやすいチェックリストとして表にまとめましたので、是非活用してください。

税務署もよく伝え忘れるもの

先程事前通知があった際、法律で定められている通知される内容を11項目にまとめた表をご紹介しました。

実際事前通知があった際は是非ご活用して頂ければと思うのですが、

その中で項目⑨に該当する、「調査を行う職員の氏名及び所属官署」には特に注意が必要です。

と言いますのも、事前通知の電話をかけてくる担当の調査官は調査官本人の事はしっかりと伝えてくるのですが、調査にその担当者一人で来るのか、それとも複数人で来るのかを伝え忘れる事が多く見られます。

特に伝え忘れがあるのが、複数人で調査に来るとした際の

電話で話している調査担当者以外の情報についてよく漏れがあります。

つまり、複数人で来る場合、

電話をしている調査担当者以外の調査官の氏名や所属等についての情報がないまま

実地調査の場で「聞いていない!」という事になるケースが多々見られるのです。

これは、ただ単に事前通知で伝え忘れているだけでなく、

事前通知の段階では複数人行くことは決まっていても、

事前通知の電話をかけてきている担当の調査官以外の調査官が

まだ決まっていないというケースがよくあるからです。

事前通知をして来ている担当の調査官以外のその他の調査官が、

担当調査官の指導担当者なのか、

たまたま2週間後に事案の都合で上席税務調査官が空いたら来るのか、

事前通知の段階ではわからないというケースはよくありますので、

このような事前通知の段階ではまだわからないといった場合には、

「決まったらちゃんと早めに教えて下さい」と

事前通知の連絡をしている調査担当者に伝えておく事が大切です。

事前通知の段階では他の担当者が決まっていなくても、

決まった時点で連絡をもらうというのには2つのメリットがあります。

1つ目は、実地調査の開始日に調査官が自宅や事務所・店・倉庫等事前通知で告げられた場所に来るのですが、現場に来た調査官が本当に税務署の職員である事を確認できるからです。

税務調査の際、初めに調査官が身分証明書の提示を行うのですが、

税理士であればその身分証明書を見るだけで、

本当に税務署の職員であるかどうかを確認する事が出来ますが、

納税者の場合ですと提示された身分証明書が本物かどうか見分ける事が難しいと思います。

ですので、事前にきっちりと情報をもらう事で、

実地調査の開始際の身分証明書の確認の際に

本当の税務署職員である事を確認する事が出来ます。

2つ目のメリットとしては、結構大切な要素なのですが、

税務調査の担当となった調査官が

税務署の「どの部署」で「どのような役職についている」のかを知る事で、

税務調査の対象となった納税者に対する調査への

税務署側の力の入れ具合を知る事が出来る事と、

調査官の調査能力を事前に知る事が出来ます。

つまり担当の調査官が、

情報技術専門官なのか・特別国税調査官なのか・上席税務調査官なのか・国税調査官なのか

で調査への力の入れ具合や調査能力に差が出てきますので、

事前に知っておく事で、納税者側も心構えが出来るという事です。

また役職だけでなく、調査官の所属している部署(部門や課)を知る事でも

だいたい予測する事が出来ます。

例えば担当の調査官の所属部門が

第二部門だった場合は要注意です。

第二部門は税務署の中でもエース級の職員を配属し、

特別調査と言われる厳しい調査を実施する「特調班(とくちょうはん)」を設置している部署です。

税務調査で「第二部門」が担当の場合は、厳しめの調査がなされることを覚悟する必要があります。

ついでに調査官の役職についても簡単にご紹介しておきましょう。

税務署職員の役職についての詳しい内容は

「税務署職員の役職(名刺)の解説~特官・統括・国税調査官・国税審議官・情報技術専門官など」

にまとめていますので、参照してみて下さい。

情報技術専門官(通称:情技官)とは

IT分野の研修を重点的に徐行した調査官の事で調査範囲もIT分野になります。

情報技術専門官は各国税局が定める基幹署の中でも、さらに選ばれた税務署だけに配されています。

ですので、人数はさほど多くなく、情報技術専門官は広域で調査を担当しています。

情報技術専門官の下に、上席調査官や国税調査官等がいます。

特別国税調査官は、

副署長クラスのいわゆる指定特官と、実際に税務調査を指揮する統括国税調査官がいます。

後者の統括国税調査官は実務経験と税務知識が豊富です。

民間会社で例えるなら部課長クラスだと言えます。

上席調査官は、

調査経験が長いベテランが多く、

実地調査の現場責任者として調査に来る事が多いようです。

こちらは民間会社で例えるなら課長や係長あたりになります。

国税調査官は第一線の調査担当者です。

また事務官と言われる立場の人も調査に来ます。

この事務官といわれる調査官は税務署に入署するとまずはじめにつく役職で、

民間会社で例えるなら新入社員にあたります。

ちなみにこの事務官だけで調査に来る事はまずありません。

このように、調査官にも様々な役職があり、

どのクラスの調査官が何人くらいで調査を担当するかによって調査の重みが変わりますので、

事前通知の段階でしっかりと情報を押さえておくことが大切です。

事前通知の段階で役職がわからなくても、

税理士に依頼した場合、税理士であれば調査官の氏名を知るだけで役職や所属部署を知る事が出来ますし、

調査の厳しさを判断する事が出来ます。

もし一人で税務調査に臨むのが心配な場合は、早めに税理士に立ち会いを依頼しましょう。

以上のように、事前通知の際担当調査官が伝えなければいけない情報を伝え漏らすという事もあります。

事前通知で規定の情報を伝え漏らしたからと言って、

調査自体が無くなるという事は余程の事がない限りありません。

もし、事前通知のチェックリストにある11項目のうち、

通知漏れがあった際は、「この情報ちゃんと言ってないないよ」と伝え、

担当の調査官からしっかりと通知を受けましょう。

よくある質問

税務調査の事前通知について、よくある質問をご紹介していきます。

先程、「事前通知は調査の何日前にあるの?」

といった質問以外にもいくつかありますので

代表的なものをご紹介していきます。

一部、国税局のホームページ内にある「税務調査手続に関するFQA(一般納税者向け)」

質問とも重複するものもありますので、あわせてご紹介していきます。

実地調査の場で調査対象年数が変わるってホント!?

ホントです。

事前通知では、「3年分を調査させて下さい」と通知を受けます。

しかしながら実際の調査では3年分の調査で終わる事はほとんどありません。

実地調査を行った結果、申告内容に全く問題がなかった場合であれば、

事前通知にあったように3年分の調査で終わる事はありますが、

税務調査のほとんどが何らかの間違いもしくは不正が発覚する事が多い為、

調査の対象年数が増えます。

申告内容に何らかの間違いが見られた場合、

調査官はその場で「調査期間を5年分見ます」と宣言する事が可能です。

これは更正期間というものがあり、

現在この更正期間は5年出来る事と関連しています。

つまり事前通知で「3年分の調査」と言っていても、

実際の調査の場で「5年分の調査に変更します」という事は

調査官には職権として与えられているのです。

「事前通知では3年分の調査と聞いていたから、3年分の資料しか用意していないのに!?」

と思われるかもしれませんが、

調査官が5年遡及するという宣言をした際には、

5年分の資料を求められます。

「調査が3年と言ったから3年分は用意しているけど、5年分の資料なんてないよ!理不尽だ!」

と言っても、税務署は取り合ってくれません。

というのも、

法人は勿論の事、個人事業主であっても現在全ての方に

帳簿や書類等の作成・保存義務が課されているからです。

特に注意が必要なのは個人事業主の方です。

平成26年(2014年)1月以降、個人事業主全てに記帳義務と帳簿保存の義務が課され

白色申告であっても、青色申告であっても関係なく

帳簿や書類の作成とそれらの保存が義務となりました。

この帳簿や書類等の保存期間は、

一部5年の保存で大丈夫のものもありますが、基本的には7年と定められています。

帳簿や書類資料等のそれぞれ具体的な保存期間については、

一つずつご紹介するには長くなってしまいます

「税務調査の電話がきたけど、帳簿がない、つけてない、紛失した、白色申告で適当だ・・・という方へ」

を参照して下さい。

これらの事から、実地調査の場で調査の対象期間を3年から5年に変更しても

そもそも保存義務の期間内のものなので

本来帳簿や書類・資料等は保存されていないといけないものなので

「聞いていないから資料はない」というのが通用しないのです。

ですので、調査の場で急に調査期間が3年から5年に変更されたとしても

帳簿や書類・資料等はあって当たり前として進められます。

また、実地調査の結果不正が見つかった場合は、5年ではなく7年遡及となります。

その他、そもそも無申告だった場合であれば

事前通知の段階で通知される調査期間は自動的に5年分となりますし、

その調査の場で不正が見られた場合は同様に7年遡及に変更となります。

調査年数について詳しい内容や、調査年数の変更理由となる具体的な事については

「無申告・脱税していた個人の税務調査。重加算税や7年間に延長される?遡及年数は?」

にまとめていますので、ご参照下さい。

事前通知は書面で受け取る事が出来る?

いくつかの書籍やホームページ等には

「事前通知を受けた際、書面で受け取れるか聞いて下さい」となりますが、

余程の理由がない限り、事前通知を書面で受け取る事は出来ません。

「税務調査手続に関するFQA(一般納税者向け)」

にも以下のような記載があります。

問12 希望すれば、事前通知を書面で行ってもらうことはできますか。

実地の調査の事前通知の方法は法令上は規定されておらず、原則として電話により口頭で行うこととしています。また、通知の際には、通知事項が正確に納税者の方に伝わるように丁寧に行うこととしています。

なお、電話による事前通知が困難と認められる場合は、税務当局の判断で書面によって事前通知を行う場合もありますが、納税者の方からの要望に応じて事前通知内容を記載した書面を交付することはありません。

このように事前通知は原則電話により口頭で行われる事となっていますので、

聞き漏れがないように気をつけましょう。

心配な場合は、上記にありますチェックリストをご活用ください。

事前通知の際に「何故来るのか」を聞いていい?

これもよくある質問でもあり、

いくつかの書籍でも「何故来るのか聞きましょう」といった記述が見られます。

結論から申し上げますと、

「何故来るのか」聞いてもいいけど、決して答えてはくれないというのが現状です。

事前通知では、調査の目的は通知されます。

例えば「所得金額の確認の為です」とか「申告内容の確認です」といった事の通知を受けます。

しかしながら

「何故来るのか」すなわち「何故実地調査が行われるのか」

といった実地調査の目的の説明を受ける事はありません。

何故なら例えば

調査する側が「今回お邪魔したいのは、売上金がおかしいと思いますのでお邪魔します」

という風に漏らしてしまったとします。

そうすると実地調査の場で

「売上がおかしいから来たんでしょ。だから売上しか見せませんよ」

といった展開になってしまう事を、

税務署側としては一番避けたい事だからです。

なので実地調査が行われる理由が

もしかしたら売上除外を疑っているからかもしれませんし、

もしかしたら取引先の裏金の証拠を押さえる為かもしれませんし、

もしかしたら今までの申告内容と違いが出ていて何故そうなったのか知りたくて来ているかもしれません。

その他様々な理由があると思いますが、

「何故実地調査に乗り出したのか」という具体的な理由と言うのは

税務署側以外はわからないというのが現状です。

「税務調査手続に関するFQA(一般納税者向け)」

にも、以下のような記載があります。

問18 事前通知の際には、なぜ実地の調査が必要なのかについても説明してもらえるのですか。

法令上、調査の目的(例えば、提出された申告書の記載内容を確認するため)については事前通知すべきこととされていますが、実地の調査を行う理由については、法令上事前通知すべき事項とはされていませんので、これを説明することはありません。

このように、「何故来るの?」と聞いてもダメな事ではありませんが、

決して情報として得られる事はありませんので、

聞いてもなんのメリットも得られないことなのではないかなと思います。

税務調査を拒否する事は出来る?

残念ながら受忍義務がある為、税務調査そのものを拒否する事は出来ません。

事前通知がかかってきた時点で、税務調査を行う事は決定していますので、

余程の理由がない限りは、税務調査そのものを無くすことは出来ないのです。

詳しくは

「税務調査は拒否できますか?調査が無くなったり、途中で中止となるケースはありますか?」

を参照して下さい。

ただし税務調査そのものを拒否する事は出来ませんが、

実地調査の日程や実地調査の場所を変更する旨を願い出る事は出来ます。

この変更する事ができるものについては

以下に記載しています。

事前通知で変更できることはある?

あります。

事前通知で変更できるものは、

「実地調査の開始日時」と「実地調査の開始場所」を変更する事が出来ます。

ただし、両方とも合理的な理由でない場合は税務署側から拒否されることもあります。

例えば、

忙しいので実地調査の開始日時を変更して下さい等の理由は

変更の理由として受け付けて貰えないので注意が必要です。

また、付け加えてお伝えするならば、

実地調査の開始場所を「売上除外した伝票がありバレるとまずい!」と思って

場所の変更を申し出たとしても意味がありません。

何故なら実地調査の際に、

調査官が調査の必要があると判断した場合は

実地調査の開始場所以外にも調査官は調査する事が出来るからです。

例えば実地調査の開始場所が店舗であったとしても、

時として必要と判断された場合は

調査官は自宅にも調査へ行くことがあります。

勿論調査が必要と判断された場合は自宅以外にも、

銀行や相手方にも調査に行きますし、

宿泊した先のホテルや旅行先にも

又両親の自宅等にも調査官は足をのばす事があります。

事前通知で出来る

「実地調査の開始日時」や「実地調査の開始場所」の変更について

「税務調査手続に関するFQA(一般納税者向け)」

では、以下の2つの記載があります。

問16 事前通知を受けた調査開始日時については、どのような場合に変更してもらえるのですか。

税務調査の事前通知に際しては、あらかじめ納税者の方や税務代理人の方のご都合をお尋ねすることとしていますので、その時点でご都合が悪い日時が分かっている場合には、お申し出ください。お申し出のあったご都合や申告業務、決算業務等の納税者の方や税務代理人の方の事務の繁閑にも配慮して、調査開始日時を調整することとしています。

また、事前通知後においても、通知した日時について、例えば、一時的な入院、親族の葬儀、業務上やむを得ない事情が生じた場合等には、申し出ていただければ変更を協議します。

なお、例示した場合以外でも、理由が合理的と考えられれば変更を協議しますので、調査担当者までお申し出ください。

問17 調査の開始の日時又は場所の変更を希望する場合は、どのように申し出ればよいのですか(提出すべき書類等はありますか)。 【平成27年4月追加】

事前通知事項の変更の申出の方法については、特に法令で定められていないことから、口頭による申出で差し支えありません。

まとめ

今回は税務調査の事前通知について、ご紹介していきました。

事前通知は一般的に調査の2週間ほど前に電話で通知される事が多いです。

事前通知は原則、電話での通知となります。

当然口頭での通知となりますので、聞き漏らしのないに気をつけましょう。

事前通知で通知される内容は法律で定められていますが、

調査官も人ですので、伝え忘れるという事もあります。

事前通知で押さえておくべき11項目についてチェックリストの表も載せていますので、

事前通知を受けた際に必要であればご活用下さい。

最後に、税務調査を一人で受けるのは心配だ、不安だという方は

早めに税務調査を専門とする税理士に立ち会いを依頼しましょう。

顧問の税理士がいない方でも、

もしくは顧問の税理士はいても税務調査が得意でないといった場合は、

税務調査の期間だけ税務調査専門の税理士に立ち会いを依頼する事も出来ます。

その際は税務代理権限証書というものを税務署に提出すれば可能になりますので、

お困りの際はご相談下さい。

また早めに税務調査を専門とする税理士に立ち会いを依頼することで、

事前に対策を立てる事も出来ます。

税理士にを上手に活用して、税務調査を乗り切っていきましょう。