税務調査で事業主貸・事業主借が多かったり、少ない場合の危険なポイント

私たちは地域活性化プロジェクトを応援しています。

今回は、税務調査において事業主貸もしくは事業主借が多かった場合もしくは少なかった場合の危険なポイントについてご紹介していきます。

今回は事業主貸・事業主借という法人では使用しない個人事業特有の勘定科目についての内容となっています。

つまり、今回のご紹介する内容は個人事業主への税務調査が対象となります。

事業主貸・事業主借とは

今回のテーマのキーワードの1つである、事業主貸・事業主借についてご紹介していきます。

この事業主貸や事業主借という言葉は、法人での会計では使用するものではありません。

事業主貸もしくは事業主借というのは「事業主勘定」と言われる勘定科目の事で、個人事業特有のものです。

間違いやすい勘定科目でもありますので、ここで少し個別に取り上げてご紹介していきます。

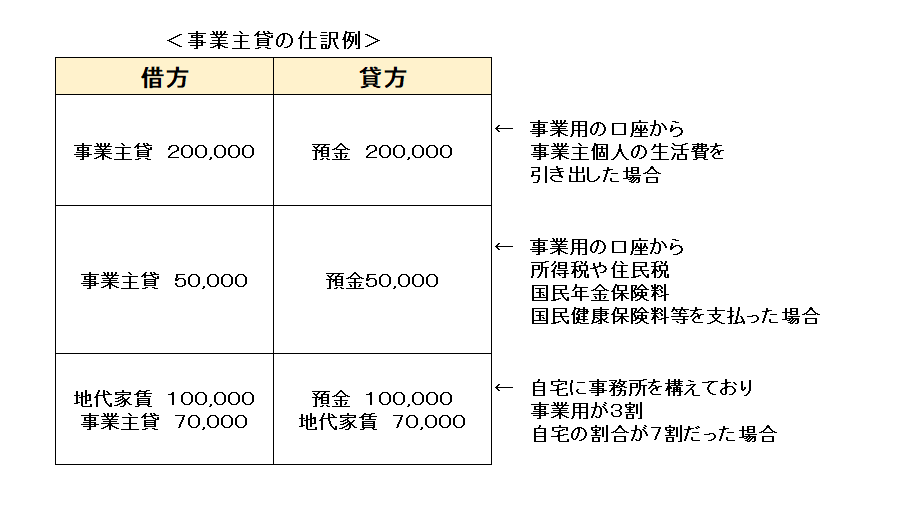

事業主貸とは

まずは事業主貸についてです。

事業主貸とは、「事業用のお金を事業主に貸す」という意味です。

「事業用のお金を事業主に貸す」とは、どのような場合かと申しますと。

例えば…

事業用の口座から生活費を引き出した場合や、事業用の口座から所得税・住民税他にも国民年金保険料・国民健康保険料等を支払った場合などが挙げられます。所得税や住民税は経費とならない為、事業主個人のプライベートな支出となります。また国民年金保険料や国民健康保険料も同様に個人に使用されるものなので事業用の口座もしくは事業用の現金から支払われた場合の勘定科目は事業主貸になります。ただしこの国民年金保険料や国民健康保険料は確定申告の際、所得金額から控除が出来るというものがありますので、覚えておきましょう。

その他、例えば自宅に事務所を構えている場合、事業用に使用しているスペースが3割で残り7割が自宅として使用している際にも又事業主貸を使って帳簿を付けることになります。

これらの事を複式簿記で仕訳し記帳するならば、

というような形になります。

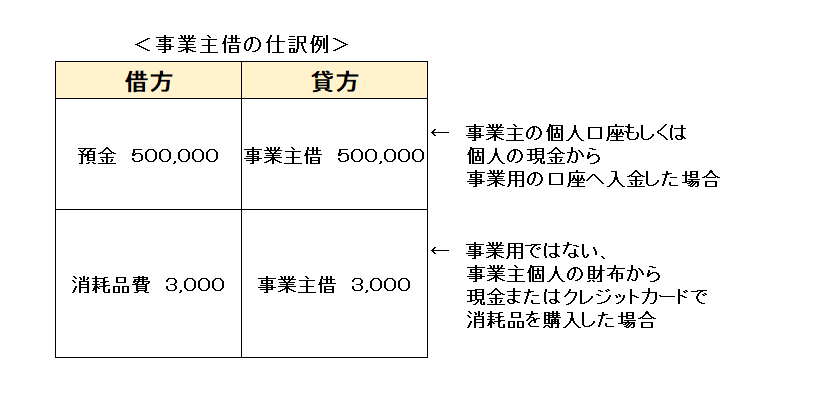

事業主借とは

次に事業主借とは、「事業用のお金を事業主から借りる」という意味です。

「事業用のお金を事業主から借りる」とは、どのような場合かと申しますと。

例えば…

事業用口座に事業主個人の口座(プライベートの口座)から資金を移した場合や文房具などの消耗品を事業用の現金やクレジットカードからではなく事業主のプライベートの財布から現金またはクレジットカードで購入した場合などがあります。

複式簿記を用いて帳簿をつける場合の仕訳例としては

というような形になります。

税務調査における事業主貸での注意点

まず税務調査の際、事業主貸が多かった場合もしくは逆に少なかった場合の危険性についてご紹介していきます。

事業主貸とは、先ほどお伝えしたように「事業用のお金を事業主に貸す」という事です。

要するに事業の資金を事業主の生活費にふるという、そういう意味合いになります。

「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

でもお伝えしましたが、個人事業主の所得金額≒生活費とみています。

つまりその人の生活費がどれだけかかっているかを知ることで実際の所得金額が見えてくるというわけです。

ですので事業主貸の場合、多くても少なくても所得金額とのバランス等、何らかの不自然なものが感じられると、調査官の目が光る事になります。

特に売上除外がされていないのか、といった不正が行われていないか調査官はしっかりと調査していきます。

もちろん、売上除外などの不正がバレた場合は、重加算税の対象となりますし調査期間も7年遡及となります。

詳しくは

「無申告・脱税していた個人の税務調査。重加算税や7年間に延長される?遡及年数は?」

をご参照ください。

事業主貸が全くない若しくは少ない場合

事業主貸が全くない若しくは少ない場合は、

「そもそもどうやって生活しているの?」

「本当にそんな生活費で大丈夫なの?」

と疑問に思われます。

ですので、事業主貸が全くないもしくは少ないといった場合

例えば、どこかでお勤めしていた時の貯金があるとか、相続で遺産を受け継いだ等でプライベートの口座にしっかりとしたお金がある場合は、その旨を調査官に説明すれば大丈夫なのですが、しっかりとした貯金がある等の明確な理由がない場合、生活費はどこから発生しているのか?という事が問われることになります。

つまり所得の記載があったとしても、事業主貸が全くない若しくは少ない場合は生活費がどこから捻出されているのかわからない為、実は売上を一部除外していて、その除外した売上を生活費にしていないのかと言うような事を疑われてしまうという事になります。

事業主貸が多い場合

所得金額の記帳がしっかりとあり、自然な形で事業主貸がある場合は、特に問題にはならないでしょう。もちろん税務調査では生活面に関していろいろ質問をされますし、事業主貸の内容もしっかりと調査されますが、収支のバランスそして調査で聴取された情報と実際の内容に相違がなければそれ程問題にはならないと思われます。

しかしながら、所得が出てないにも関わらず事業主貸勘定だけが、何故かわからないけれど多くなっている、現金出金みたいのがあったりすると話が変わってきます。

所謂そこには売上除外をしているのではないかという疑いが生じてくるわけです。

つまり本当は所得に反映しないといけないものが反映されず、事業主貸だけが生じているという事になるので

「生活費がそんなにあって大丈夫なのか?」

「生活費がそんなにあるという事は、そもそも所得金額が違うんじゃないか?」

という事になります。

つまり所得金額に見合わない支出が生じている為、そもそも記帳されている所得金額そのものの信憑性が疑われ、ひいては売上除外を疑われてしまうという事です。

税務調査における事業主借での注意点

次に税務調査の際、事業主借が多かった場合もしくは逆に少なかった場合の危険性についてご紹介していきます。

事業主借とは、先ほどお伝えしたように「事業用の資金を事業主個人から借りる」という事です。

税務調査で最も問われることは、事業主借の金額以上に、「そのお金がどこから来たのか?」という、そのお金の発生源を調査官は重視します。

これは、「個人の税務調査はどこまで調べる?脱税はどこまでバレてる?」

でもご紹介しましたが、調査官は既に作成されている数字や用意されている資料よりも、

その記録に記されている内容の

「『もと』は何か?」

「『源』が何か?」

を知る為に調査に来ています。

すなわち「事業主借」の勘定科目があるという事は、事業主のプライベートな資金や資産から事業へお金が動いたことを示しています。

調査官はお金がプライベートから事業を動いた事よりも、

「そのプライベートなお金がどこから発生したのか?」を知りたくて調査に来ているという事です。

この「事業主借の源はどこからか?」という視点で調査が行われるという事がとても重要な部分ですので、是非覚えておいて下さい。

事業主借が全く無い若しくは少ない場合

事業主借が全くない若しくは少額の場合はそれ程大きな問題にはならないでしょう。

事業主借が多い場合は要注意!

逆に事業主借が多額の場合、注意が必要です。

つまり、プライベートなお金がどこから発生したものかについて、しっかりとした理由付けが必要になってきます。

例えば、もともとどこかの会社で働いていた時の給与をしっかりと貯金しており、その貯金から資金を動かしたとか、生命保険が満期となり満期金が一時的に入ってきたので、その満期金を事業用に振り替えたとか、明確な出どころを調査官にしっかりと説明し証明する必要があります。

何故ならば事業主借が多い場合、税務署側は

「売上除外等をして今まで隠していたものではないのか?」

「簿外口座があり、その簿外口座の資金をどうしても資金繰りが苦しくて大変だったので仕方がなく持ってきてしまったのではないか?」

といったような事を想定してしまうからです。

つまり事業主借が多いという事は、いわゆる売上除外した資金・資産、もしくは簿外資金・簿外資産がある事等、何か不正につながるものがあるという事を想定するという事です。

ですから事業主借が多い時は、その資金の発生源を調査官にしっかりと説明・証明できないと大変な事になってしまうという事になります。

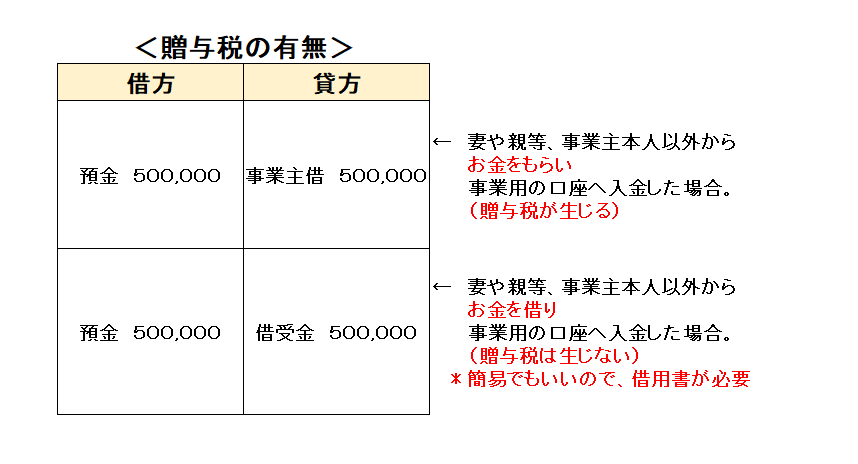

贈与税に関わる事

税務調査の際、事業主借の記帳がある場合はその発生源を問われるとお伝えしました。

事業主借の中で贈与税に関わってくるのが、その発生源が

「妻からもらったお金」であったり「親からもらったお金」であったりと、事業主本人以外からお金が生じており、「もらった」場合つまり贈与された場合です。

妻・親をはじめ親族、友人等、誰であってもですが、

事業主本人以外から事業用の資金を得た場合、そのお金が「借りたもの」なのか「もらったもの」なのかで扱いが変わってきます。

つまり、妻もしくは親から「お金をもらった」場合は、贈与税がかかってきます。

しかしながら、簡単でもよいので借用書を作成し借受金として処理をすれば贈与税はかかってきません。

贈与税というのは認識や扱いが非常に難しいものです。

狭義で申し上げるならば、あげた方(贈与した側)も、もらった方(贈与を受けた側)もですが、贈与だと認識しないと贈与税はかからないという事になっています。

しかしながら、実際の税務調査では例え夫婦間もしくは親子間であっても一旦お金が動いてるという事であれば、それは贈与という観点で見られる事は間違いないというふうに思って頂いた方が宜しいかと思います。

つまり、借用書ような証拠がない限り、夫婦間であっても親子間であってもお金の移動があれば、それは贈与という形でお金が動いたとみられるという事です。

ですので、例えば資金繰りが苦しいので妻の預金口座からお金を事業用に入れて頂いたという事であるならば、ちゃんとそこは簡単なものでもいいので借用書というものを作り、贈与ではなく借入金である証拠を残すというのが大切な事だと思います。