相続税の税務調査の裏側!調査の仕組みと調査対象者の決め方を税理士が暴露

相続税の税務調査では「強制調査」と「任意調査」があるらしいけど、どんな違いがあるの?

税務調査の対象者を選んでいるのは、一体どんな組織?

相続税の申告に関わる体験は、人生で何度も訪れるものではありません。

そのため税務調査で実際にどのような調査をされるのか詳しく把握している人はごく少数です。

この記事では、以下の項目を中心に分かりやすく解説していきます。

- 強制調査と任意調査でこんなにも違う対応の差

- 調査官の肩書から税務調査の重要度を判断

- 税務調査を行う組織の裏側

- 依頼する税理士によって結果が変わる事実

- 本当にあった税務調査の事例

相続税の専門家として、税務調査に数多く関わってきた税理士経験をもとに、できるだけ分かりやすく書いています。

記事を読んでも分からないことや、

「自分の場合だったらどうなの?」

「資料がそろってないから不安!直接教えてほしい」

などのご質問・ご要望がありましたら、初回無料相談を受け付けておりますので、お気軽にご相談ください。

相続税の税務調査は2パターン

相続税の税務調査は「強制調査」と「任意調査」の2パターンに分けられます。

各家庭において財産の規模が異なるように、税務調査の対象者にもピンからキリまでの差があります。

強制調査と任意調査、それぞれどのような違いがあるのかを詳しくみていきましょう。

パターン1.最悪の場合は強制調査

税務調査の中で最も厳しいと言われているのが、強制調査(強制捜査)です。

事前連絡も無しに、いきなり家の中を調べ尽くされてしまうため、最も厳しい調査だと認識されています。

強制調査は、調査員が十数人もぞろぞろと押し寄せて強制的に立入調査をする場面をイメージすると分かりやすいかもしれません。

映画「マルサの女」やドラマ「マルサ!!東京国税局査察部」などの有名なシーンとして、豪邸で暮らしている脱税者の元へ、濃い紺色の服を着た査察官たちが乗り込んでいく様子がよく表現されています。

ちなみに強制調査(強制捜査)とは、国税局の査察部によって行われます。

一般的な税務調査は税務署の職員が担当しますが、悪質な脱税行為の証拠を押さえられている場合、国税局が出てきて調査を行います。

対象となるのは、相続の際に数億円レベルの脱税や不正を行い、相続税を支払う義務を果たさなかった人です。

この調査は国税犯則取締法という法律に基づいたもので、強制調査を受ける側は罪を犯した嫌疑者として扱われることになります。

調査官は強制調査を行う前に裁判所から捜査令状を得て、相続人の家へと向かいます。

一般的な相続税の税務調査の場合は事前連絡があるのですが、強制調査だと事前通達なしにいきなり調査官が訪問するのが普通です。

強制調査から逃げることはできるのか、が気になるところでしょうが、国税局が包囲網をがっちりと敷いているため、多数の調査員により隅々まで調査されてしまいます。

プライベート空間に容赦なしに踏み込まれるのですから、最も厳しい調査だといわれています。

パターン2.ほとんどの場合は任意調査

相続税の税務調査の実態として、強制調査となるケースはかなり少ないといえます。

ほとんどが任意調査(一般調査)の範囲内で行われています。

多額の財産を隠し、脱税や不正を行うなどの悪質なケースに当てはまるのはごく一部の人だけだからです。

任意調査の場合には、基本的に事前連絡が来ますので、いきなり家に押し入られる心配はありません。

ただ、任意調査だとしても税務調査自体を断ることは難しいので、どちらにせよ調査に協力することが必要となってきます。

一度、税務調査の対象者と決まれば調査自体は避けられません。

どのような流れで税務調査が行われるのかが分からず、不安をふくらませてしまう方が多いのですが、調査日程の変更ができるなどの融通がきく部分もあります。

実際に、どのように日程変更ができるのかなどを含め、事前通知に関して押さえるべきポイントを以下の記事にまとめていますので、参考にしてみてください。

相続税の税務調査の連絡が来る前に知っておきたい3つの確認ポイント

先ほど、強制調査には国税局が出てくるとありましたが、任意調査の場合には税務署の調査官が対応するのが一般的です。

どんな調査官が訪れるかで、税務調査の重要度が判断できる場合があります。

ここでは、名刺に書いてある内容をチェックするだけの簡単な見分け方を解説していきますね。

調査官の名刺でパターンを見分ける

相続税の税務調査では、現地調査の当日の朝、たいていの調査官は名刺を渡して身分を明かします。

そこでチラッと名刺にある所属を確認しましょう。

- 国税局

- 税務署

名刺には上記のどちらかの所属が記してあります。

「国税局」の文字がみえたら、調査官からかなり注目されていて、しっかり調査される可能性が高いといえます。

地域によって名刺を渡す習慣のないケースがあるため、その際は身分証明書を見せてもらい、所属や肩書などを確認し、できればメモをしておくといいでしょう。

調査官にそんなことを言っても大丈夫だろうかと心配するかもしれませんが、税務調査を行う側には納税者に身分証明書の提示を求められた場合、それを見せる義務があります。

特殊詐欺などが横行していることもあり、身分証明の確認はきっちり行うことをお勧めいたします。

さてここからは、相続税の税務調査ではどのような組織が動いているのかをより詳しく解説していきます。

税務調査の仕組みと調査の対象者の決め方

国税局や税務署に所属した経験があり、調査をする側として携わってきた税理士が税務署の仕組みについて解説します。

また、そこから見えてくる相続税の税務調査の対象者の決め方などをお伝えいたします。

相続税を含め、各種税務調査を行うために、大きな組織が動いています。

調査官の名刺にある肩書を知るだけでも税務調査の注目度が分かると説明しましたが、ここでは一般の人があまり知らない裏側をのぞいてしまいましょう。

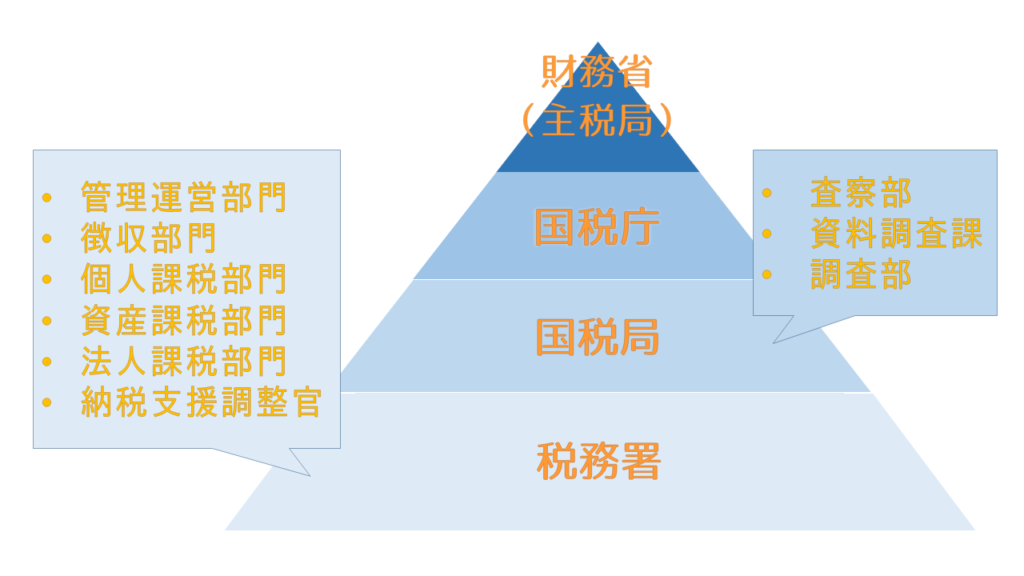

相続税の税務調査は以下のような組織構成で行われています。

- 財務省:税制について企画し、法制化を担います

- 国税庁:税を課し、それを徴収する税務行政を担当

- 国税局:全国を12ブロックに分け、各区域に国税局が設置されています

- 税務署:各ブロックの国税局の下に、524の税務署が配置されています

参考:国税庁 / 国税庁の機構

国税局が携わる税務調査は、資産規模が大きく、厳しい内容となるものが多いです。

- 査察部(マルサ):強制調査(犯則調査)など脱税に関する事案を担当

- 資料調査課(リョウチョウ):無数の資料を調べ、徹底的に調査を行い悪質な事案を洗い出します

- 調査部:大規模な法人の申告についての指導や調査を行います

税務署で扱っていた案件だったとしても、途中で数億円レベルの大金を脱税していたことが見つかれば、国税局査察部の調査に切り替わることもあります。

税務署の仕組み

先ほどの図でも示している通り、税務署では署長や副署長の下に各部門が配置され、連携して動いています。

これは一般的な企業と同じような構造となっていますね。

税務署が行う相続税の税務調査の際には、以下のような割り振りで各調査を担当します。

- 総合調査チーム

- 特別調査班(特調半)

- 特別調査官(特官)

- 一般部門

相続税の税務調査では、ほとんどが一般部門での調査です。

特別調査官(特官)となると、資産額が3~4億円程度の規模の調査を扱います。

一般部門と特別調査官は事前通知がありますが、総合調査チームや特別捜査班が関わる調査は連絡なしで調査に入ることもあります。

ちなみに相続税の税務調査を行う際には、故人が生前居住していた所の管轄内の税務署が調査を行います。

もし相続人が管轄外の地域に住んでいた場合、故人の住所地の税務署の者が訪ねていくこととなります。

ちなみに税務署では、一般企業では聞きなれないような肩書が使われています。

- 署長(社長)

- 副署長(副社長)

- 統括(課長)

- 上席(係長)

- 調査官(主任)

- 事務官(平社員)

20代前半は事務官を、30代半ばまでは調査官を、50代までに上席へとステップアップしていく流れです。

優秀だと判断されれば国税局に配属されることも。

総括以上への出世は個々の能力次第なところは、一般企業と同じですね。

相続税の調査対象

税務調査の対象として当てはまっているかどうかは気になる部分ですよね。

相続税の税務調査の対象になりやすいのはどんな人なのか。

よくあるケースは以下の5つです。

- 無申告のケース

- 相続する財産が高額なケース

- 相続人の銀行口座に多額のお金が入っているケース

- 海外に資産をもっているケース

- 税理士に頼まず、自分たちの力で申告をしたケース

税務調査の対象者となりやすい5つのケースについて、以下の記事内にて、より具体的に紹介しています。

他にも、税務調査が入った後、85%の確率で追加納税が出てしまう理由など、相続税調査のすべてをまとめていますので、ぜひチェックしてみてください。

相続税の税務調査の実態を税理士が徹底解説!時期や頻度、通知が来たときの対策とは?

ここまで税務調査に関わる組織の裏側や内部事情をみてきて、だいぶ調査官の背景がみえてきたのではないでしょうか。

ただ、これまで紹介してきたような情報をしっかり把握しつつ、実際に税務調査の場数をたくさん踏んできている税理士はとても少ないのが現状です。

組織構成など表面的なことを知っていたとしても、税務調査の対応経験の差がどうしても開いてしまうからです。

税理士によって大きく変わる!?相続税調査の事例3つ

多数の税務調査を経験している税理士がいるのといないのとでは、結果に大きな違いがでてきます。

- 税務調査が来ると分かった時点からの準備行動

- 相続人に対するフォロー

- 用意すべき資料についての的確な指示

- 現地調査当日の調査官への対応

- 税務調査後に追加で納税する金額

経験があるからこそ、先手を打ち、より有利に調査をすすめるための行動を起こすことが可能となるのです。

ただし、税理士選びで失敗すると想像以上のお金が出ていくことがあります。

経験豊富な税理士を選ぶことが、なによりも大切です。

参考までに、実際に税理士を変えたことで成功された方の事例をご紹介します。

どの事例も、税務調査の現場ではよくある事例となっています。

事例1.言いなり税理士のせいで追加の税金を取られそうになった危険を回避

(50代女性の依頼者様)

預金の名義について税務署に指摘されていたが、もともと依頼していた税理士はそのまま調査官の意見を丸のみに。

もっと相続人側の話も聞いてほしいと途中で税理士を変更。

その結果、調査官を説得することに成功し、追加の税金を支払うことなく調査を終えました。

事例2.厳しい疑いで長引いていた調査を2週間で解決

(60代男性の依頼者様)

税務調査により一部の財産を隠していたことが指摘され、半年ほど調査が続いていました。

依頼者様のストレスも重くのしかかっており、なにか解決策がないかと税理士法人エールへ相談をいただきました。

その結果、隠していた財産分に関しては税金を支払い、他にも何かあると疑っていた調査官と交渉を重ね、無駄に税金を支払うことを防ぎ、依頼からたった2週間で調査を終えました。

事例3.ある税理士が見捨てた相続争いを引き継ぎ、解決

(40代男性の依頼者様)

兄弟間で相続争いがあり、間に入っていた税理士が耐え切れず代理人を辞退。

税務調査への対応が分からず困っていたときに、相談にいらっしゃいました。

代理人を辞退した税理士の書類上のミスにも対応し、調査官からの指摘事項にも粘り強く交渉を続け、調査を無事に終わらせました。

上記の3つの事例以外にも、数えきれないほどのご相談に関わっております。

相続税の税務調査は、税務署内部に詳しい税理士に任せるべき

じつは税理士法人エールでは、税務署と国税局、どちらも経験のある元国税調査官が相談にのっています。

相続税の税務調査に税理士として対応した経験も多い上に、調査する側として23年間、現場にいた実績があります。

税務調査を受ける引き金になってしまいやすい「財産隠し」が発覚していて、言い逃れが難しい状態でも、サポートを行える自信を持っています。

その際には、決して「怒る、責める」などの感情的な対応はいたしませんので、ご安心ください。

ここまで読んできた中で、相続税の税務調査について、自分たちに何が当てはまるのかどうかなど、数多くの疑問点が頭に浮かんでいることでしょう。

電話でも、メールでもかまいません。

まずはお気軽に無料相談をご利用ください。

(正式にご依頼いただくまでは1円も発生いたしません)